記帳代行【月500円~】全国対応|TMK記帳代行サービス

医療費控除

(国税庁ホームページより抜粋)

医療費控除とは、自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。これを医療費控除といいます。

印刷用(PDF)はこちらをクリックしてください。

↓

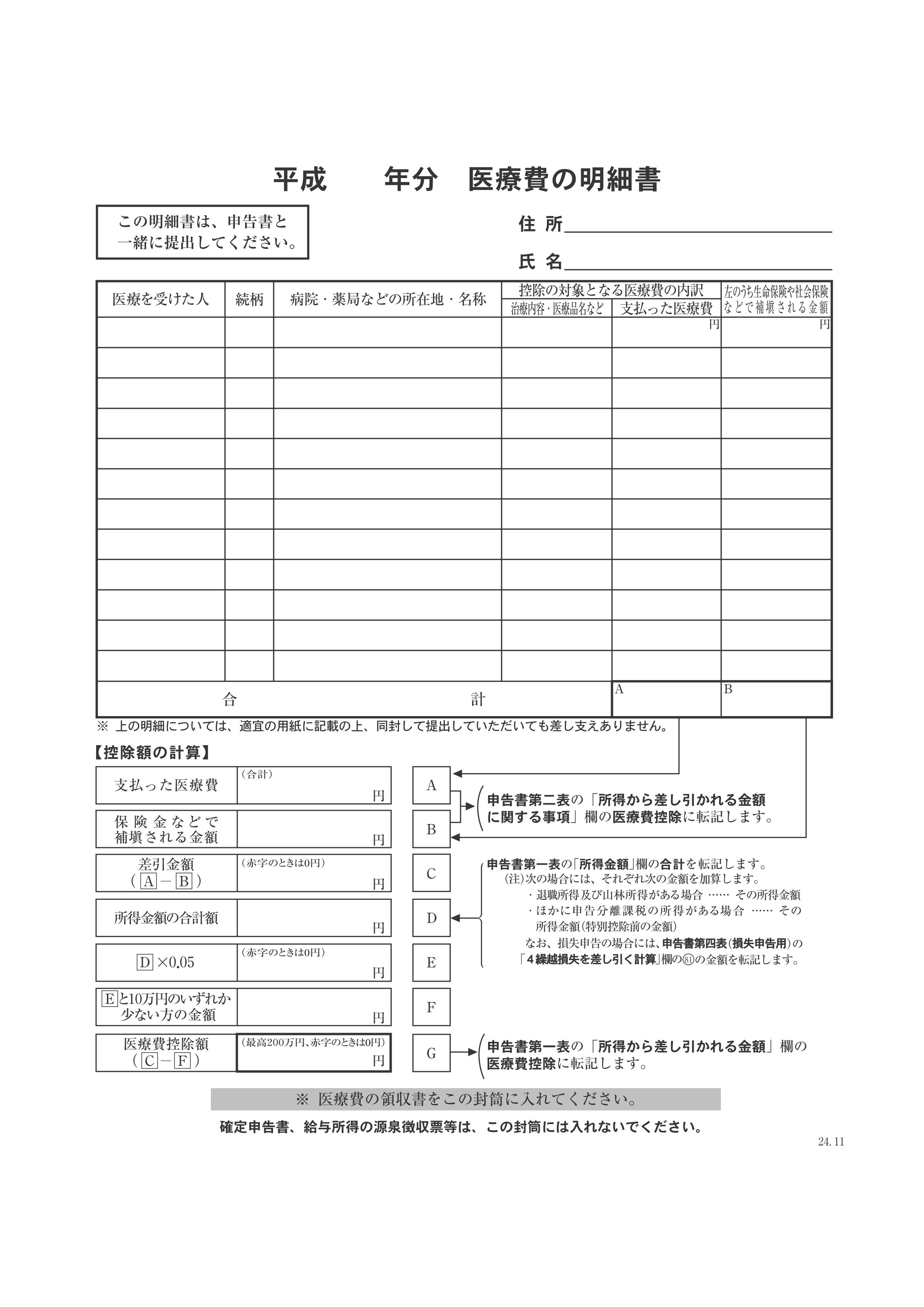

医療費の明細書

「生計を一にする」とは?

「生計を一にする」とは同じ家計(同じ財布)で生活をしているという事です。

誤解されがちですが、一緒に住んでいなくても構いません。

仕送りをしている一人暮らしの学生や、施設代を支払っている老人ホーム所在の祖父母も、生計を一にする親族です。

医療費控除を受ける為には何をすればよい?

1~12月中に支払った、自分自身や生計を一にする親族の医療費の領収書をとっておく必要があります。

確定申告時に領収書を集計して申告します。

医療費にならないもの

医療費といっても、医師の処方がない、または治療目的ではない薬局で買った薬やマッサージ、人間ドックなどの検診費用(検診により病気などが判明した場合は、その検診費用も医療費控除の対象となります。)など対象にならないものもありますので注意が必要です。

意外と知られていない医療費

病院への往復で使った電車やバスなどの交通費も医療費控除の対象になります。

タクシーも、贅沢ではなく足が悪いなどの事情があれば医療費控除として認められています。

ただし、自家用車で行く病院の駐車場代やガソリン代は医療費控除の対象ではありません。

電車やバス、pasmoなどは領収書が出ませんが、「○駅~○駅 ○○円」などメモを作成すれば、領収書の代わりになります。

これらの領収書の金額の合計が、10万円(所得が200万円以下の人は所得の5%)を超えたとき、その超えた部分だけが医療費控除の対象となります。

税理士に医療費控除を依頼する場合の注意点

自分で確定申告する場合はよいのですが、税理士に申告を依頼する場合は注意が必要です。

医療費控除の為だけに確定申告を税理士へ依頼する場合、安くても10,000円程度の料金かかかります。

仮に医療費の領収書が15万円あったとします。

15万円-10万円=5万円が医療費控除の対象となります。

しかし、5万円が還付される訳ではなく、これに税率をかけた金額が還付されます。

仮に、所得が300万円であった場合(復興所得税は省略しています。)

①医療費控除前の税金 300万円×10%-97,500円=202,500円

②医療費控除後の税金 (300万円-5万円)×10%-97,500円=197,500円

①-②=5,000円

(所得税の計算方法についてはこちらをご覧ください ⇒所得税の計算方法)

医療費控除により還付される金額は5,000円ということになります。

しかし税理士へ10,000円支払っていれば5,000円の赤字になってしまいます。

医療費の領収書が10万円を大幅に超える場合はよいですが、少し超えるぐらいなら赤字になってしまう可能性があることを留意する必要があります。

税理士に依頼する場合は、依頼する前に、その税理士に赤字にならないか確認する事をおすすめします。