記帳代行【月500円~】全国対応|TMK記帳代行サービス

法人か個人事業か

(こちらの記事は2016年に作成した内容となります。

現在は税率等一部変更になっている箇所があります。)

個人事業の経営者から、法人成りについて相談を受けることがあります。

法人化するといままで自分のお金だったのが全て会社のお金となり、社長は会社から給料をもらう形になります。

その他に設立費用はもちろん、印鑑や銀行を変えたり、取引先に連絡をしたりといろいろ手間はかかりますが、ここではもっと長期的にみて、個人事業のままがいいのか、法人にしてしまった方がいいのか徹底検証してみました。

コスト

個人事業の開業は、特に料金はかかりません。

法人の設立は、代行業者に依頼すると30万円前後かかります。

自分で手続きをしても25万円ほどかかりますので、まったく知識のない方は、司法書士や代行業者に依頼された方がよいでしょう。

これだけ見ると、法人はお金がかかると思われるかもしれませんが、昔は資本金1,000万円ないと株式会社が設立できませんでした。

有限会社でも300万円必要でした。

今は株式会社でも資本金1円から設立できるようになりましたので、かなり会社を設立し易い時代に突入したと言えます。

経費

経費に関しては法人が有利といえます。

個人事業では経費計上できませんが、法人では経費計上できるものがいくつかあります。

役員報酬

法人は役員報酬として自分の給料を経費計上できます。

個人事業の場合、収入から経費を引いたものが所得となりますので、本人の給料という概念がありません。

一方で法人の場合、社長は他の従業員と同じ様に、会社に雇われているので会社は社長に給料を支払います。

生命保険

生命保険、医療保険、がん保険など、本来は本人が負担するものですが、法人の場合は法人契約することによりこれらを経費に計上することができます。

(厳密には積立の有無、定期保険、終身保険など契約の種類により取り扱いが変わります。加入する前に必ず専門家にお尋ねください。)

個人で負担する場合にもメリットがあり、年末調整や確定申告時に生命保険料控除として一定額の税額控除を受けられます。

ただし、会社の利益や個人事業の所得にもよりますが、金額的には法人の経費計上の方が効果が高いように思われます。

社会保険料

個人事業の場合は国民年金、国民健康保険に加入します。経費計上できません。

会社の場合は厚生年金、その業種の健康保険に加入します。半分は会社負担です。

つまり、半分は会社の経費となります。

交際費

(国税庁抜粋)

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用をいいます。

個人事業の場合は100%経費として認められますが、法人の場合は年600万円までで、このうち90%しか経費として認められません。

税法改正により下記のように変更になりました。

<中小企業(資本金が1億円を超える企業>

平成25年4月1日以後に開始する事業年度より、年800万円まで100%経費として認められるようになりました。

平成26年4月1日以後に開始する事業年度より、

①年800万円を超える金額は損金にならない。

②飲食費のうち50%を損金にできる。

上記①、②の選択適用になりました。

大企業については割愛します。

公私混同になりやすい経費であり、個人で享受した部分を明確に分別できないため、このような取り扱いになっています。

結論としては、中小企業については年間800万円までは経費として認められますので、それ以下であれば個人事業も法人も変わらないということになります。

税金

(26.5.26 住民税等を含める計算に訂正しました。)

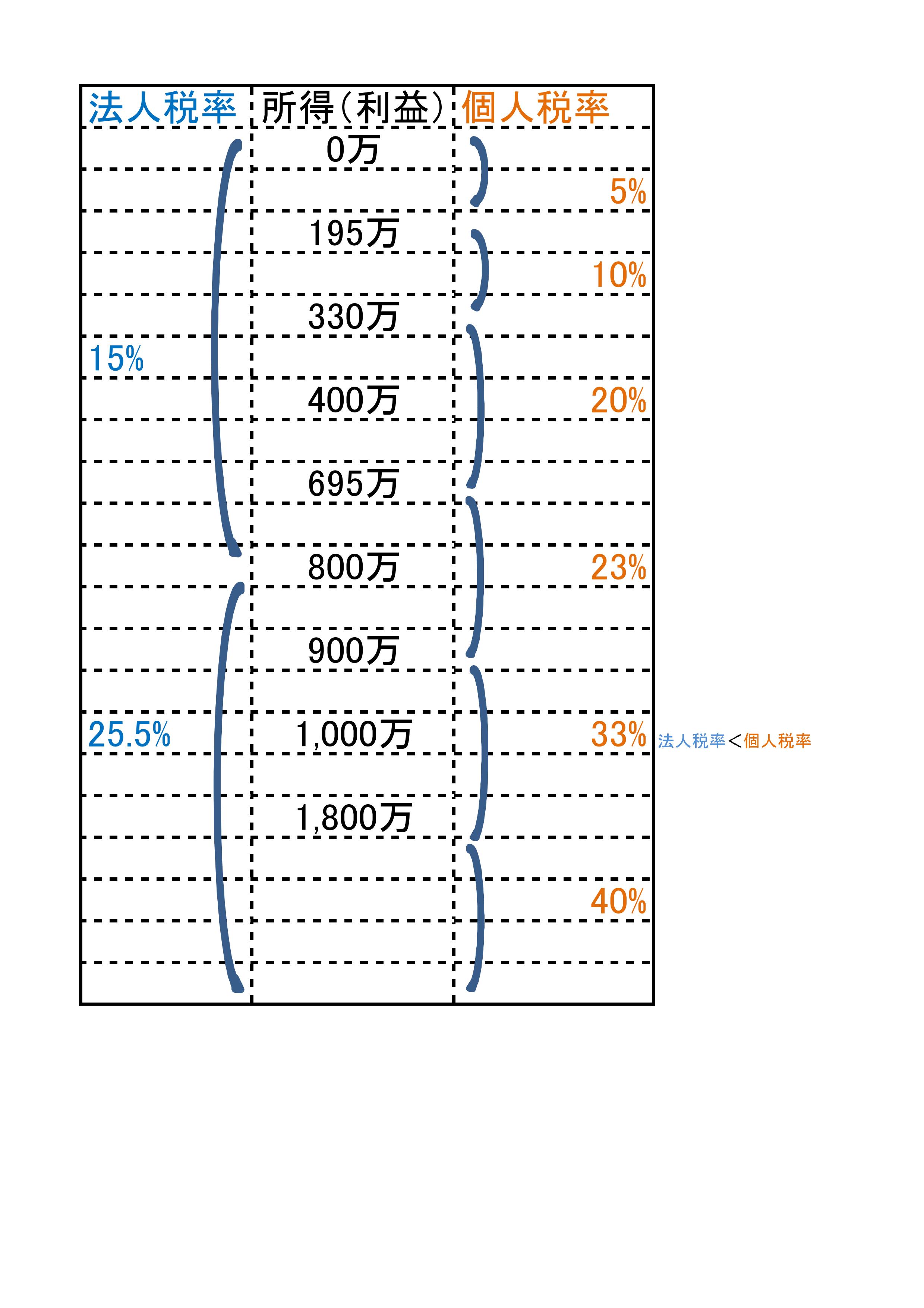

個人事業の場合、所得税(住民税、個人事業税を含む)は5%~60%、法人の場合、法人税(地方税含む)は22%~40%です。

所得(利益)が多いほど、税率は高くなります。

所得税の最高税率は45%ですが住民税や個人事業税を含めると60%近くになります。

所得税・住民税・個人事業税はそれぞれ税率計算の元となる金額が異なります。

所得税・・・課税所得※1×税率

住民税・・・課税所得×10%

個人事業税・・・(所得-2,900,000円)×3~5%

同じ「課税所得」でも「所得」が多く「所得控除」も多い方と、「所得」が少なく「所得控除」も少ない方とでは、個人事業税の金額が異なります。

つまり、所得税と法人税のボーダーラインはその方によって変わってきます。

TMK記帳代行サービスでは、あえて強引にボーダーラインを試算(※2)してみました。

A 課税所得が400万円の場合

所得税+住民税 782,800円(380,300円+400,000円)

法人税 1,029,280円

B 課税所得が500万円の場合

所得税+住民税 1,084,500円(584,500円+500,000円)

法人税 1,292,630円

C 課税所得が600万円の場合

所得税+住民税 1,311,100円(711,100円+600,000円)

法人税 1,555,900円

D 課税所得が700万円の場合

所得税+住民税 1,694,400円(994,400円+700,000円)

法人税 1,819,300円

E 課税所得が800万円の場合

所得税+住民税 2,029,200円(1,229,200円+800,000円)

法人税 2,082,600円

上記試算ですとEの時点でもまだ法人税の方が少し税金が多いです。

では、個人事業税を含めるとどうでしょうか。

【Cの場合】

- 所得控除がなにもない場合(所得638万円、所得控除38万円(基礎控除))

- 課税所得600万円の内訳が所得750万、所得控除150万(社保70万円、配偶者控除1人、基礎控除)の場合

- 課税所得600万円の内訳が所得900万、所得控除300万(社保70万円、配偶者控除1人、扶養控除2人、その他医療費控除等、基礎控除)の場合

個人事業税 155,000円

所得税+住民税+個人事業税=1,466,100円<法人税1,555,900円

個人事業税 230,000円

所得税+住民税+個人事業税=1,541,100円<法人税1,555,900円

個人事業税 305,000円

所得税+住民税+個人事業税=1,616,100円>法人税1,555,900円

【Dの場合】

- 所得控除がなにもない場合(所得738万円、所得控除38万円(基礎控除))

- 課税所得700万円の内訳が所得870万円、所得控除170万円(社保90万円、配偶者控除1人、基礎控除)の場合

個人事業税 290,000円

所得税+住民税+個人事業税=1,984,400円>法人税1,819,300円

個人事業税 205,000円

所得税+住民税+個人事業税=1,899,400円>法人税1,819,300円

結論としては、課税所得が700万円を越えると個人事業より法人の方が税額上有利と言えます。

しかし、社会保険や配偶者控除・扶養控除など所得控除が多い方は課税所得600万円でも個人事業より法人の方が税額上有利となるケースもあります。

※1 「課税所得」=「所得」-「所得控除(所得から差し引かれる金額)」

※2 試算の条件

- 所得税と住民税の「所得控除」は同じ金額で計算しています。

- 復興特別所得税は計算に含めてあります。

- 住民税の均等割は計算に含めておりません。

- 法人税の均等割は7万円としてあります。

- 個人事業税の税率は5%で計算しています。

余談ですが、日本は世界でも有数の高法人税率国家です。

法人税率の高さが経営を圧迫しているという観点から、世の中は今後税率を引き下げる方向に進んでいます。

また、税制改正により所得税の税率は平成27年より最大45%(現在は40%)になります。

赤字の場合はどうでしょうか。

個人は所得が0円であれば税金がかかりません。

これに対し、法人は赤字でも地方税が年間最低7万円かかります。

たった7万円と感じる人もいるかもしれませんが、この7万円がネックで会社を解散した方をたくさん見てきました。

責任

個人事業は無限責任、法人(株式会社)は有限責任です。

有限責任とは、倒産した時に、出資した金額内で責任を負うという事です。

つまり、出資した分を諦めればよい、という事です。

これに対し、無限責任とは、個人の財産を投げ打って負債を弁済しなければなりません。

一般的にはこのように言われております。

でも実際はどうでしょうか。

会社を経営する場合、ほとんどの会社が銀行等で融資を受けています。

中小企業であれば担保もなく、社長が連帯保証人になるケースがほとんどです。

連帯保証人になれば、会社がいくら有限責任といっても、結局個人の財産を投げ打つ事になります。

個人事業であれ法人であれ、事業の責任は負わなければいけないということです。

信用

法人、特に株式会社であれば社会的に信用があります。

しかし、法人でも赤字続きであれば会社としての信用を失うこともありますし、黒字続きで信用のある個人事業者もいます。

もっとも、利益だけで信用を勝ち得る訳でもありません。

個人事業でも法人でも、大事なのは中身です。

ただし、そもそも株式会社でないと取引しないという会社もあるようです。

総評

26.6.19 青色申告控除、社会保険等含めてより厳密に計算してみました。

26.5.26 よりわかりやすく文章を変えました。

法人のメリットは、やはり節税だと思います。

その中でもメリットが大きいのは自分の給料を計上できることです。

上記の<税金>では、課税所得600~700万円ぐらいまでなら法人の方が税金が高いという結果でしたが、例えば社長が給料を月50万円とっていれば、年間600万円の経費計上ができる訳です。

会社の利益が増えれば、給料を増やす事が最大の節税となります。

ただし、知っておいていただきたいのは、社長の給料にも所得税がかかるということです。

トータルすれば、どちらが得なのでしょうか。

一般に法人化した方が税金が得になるのは所得(利益)800万円~1,000万円からと言われています。

それは、上記表を見ていただいたらわかるように所得(利益)900万円を越えた当たりから所得税率が法人税率を大幅に上回るためです。

所得控除などを考慮して800~1,000万円がボーダーラインということでしょう。

しかし、実際には法人には法人税以外に地方税がかかります。

個人事業にも所得税以外に住民税や個人事業税がかかります。

また、法人にして個人に給料を出せば所得自体が大幅に変わります。

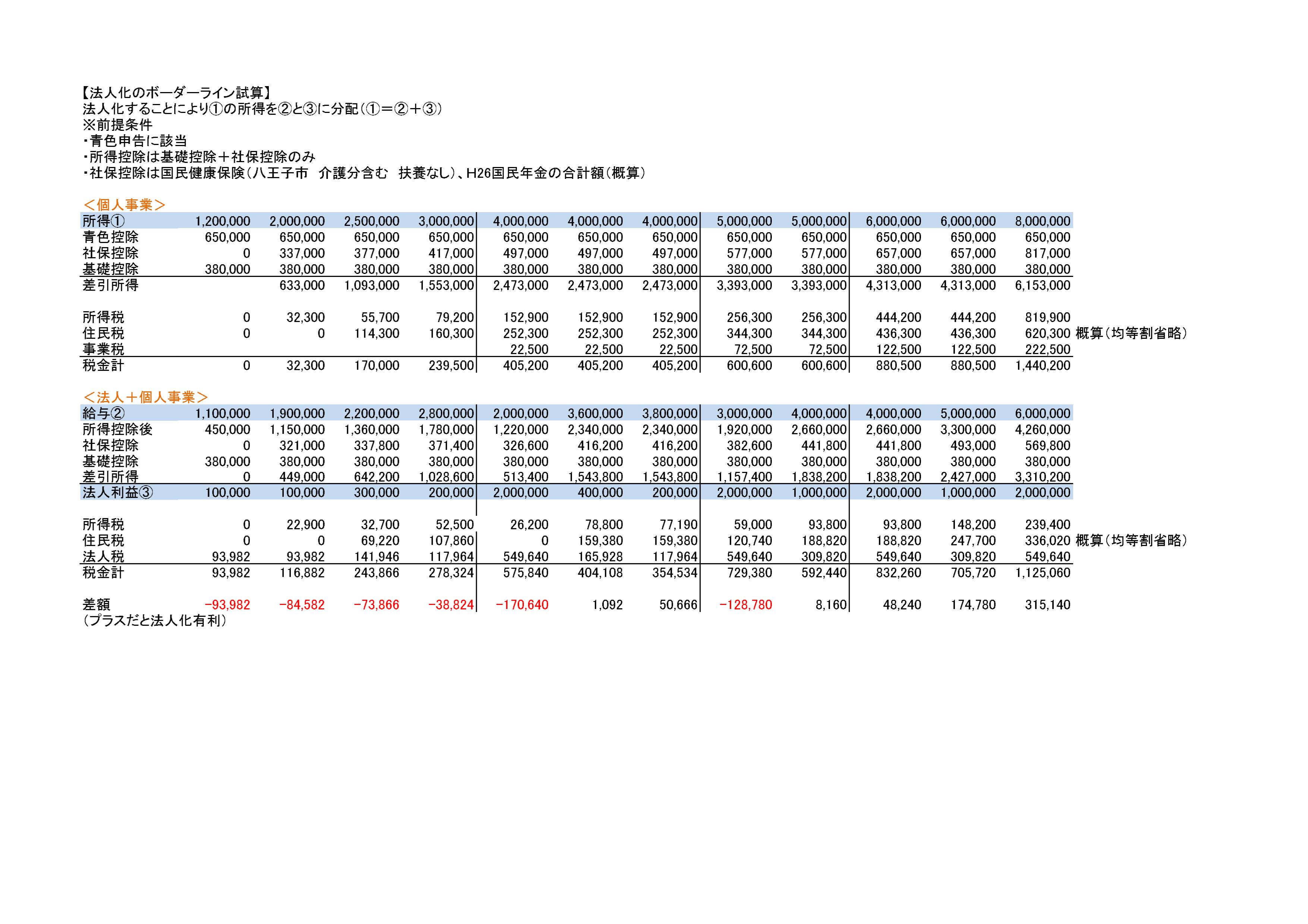

そこで、当サイトではもう少し厳密に試算をしてみました。

クリックで拡大

役員報酬の金額をいくらにするかにもよりますが、所得(利益)が400万円~500万円辺りが法人化して利益を分散した方が節税になるボーダーラインのようです。

ただし、上記試算は一定の条件の基で行っておりますので、協会けんぽなどに加入している法人や、扶養控除など所得控除が多い方は注意が必要です。

では個人事業はどうでしょうか。

個人事業のメリットは、なんといってもその身軽さです。

簡単に開業できて、簡単に廃業もできます。

申告も法人と比べてはるかに簡単です。

面倒な登記もありません。

そして、赤字であれば所得税がかかりません。

法人がいいのか、それとも個人がいいのか、難しい問題ですが、最大のポイントはまずその事業をどうしたいのか、将来どうしようと考えているのかが焦点となります。

将来は上場したい。社長として金持ちになりたい。

このような場合、信用面や融資の面も含めて、大きく法人の方が有利と言えます。

逆に、食べれる程度稼げればいい、面倒なのは嫌だ。

このような場合、無理に法人を作る必要はありません。

前者の場合でも、よほどはじめから売上の見通しがたっていない限りは、まずは個人事業を開業する事をおすすめします。

急がば回れと言いますが、まずは個人事業で経営のなんたるかを勉強してからでも法人成りは遅くありません。