記帳代行【月500円~】全国対応|TMK記帳代行サービス

贈与税

贈与税とは、個人から財産を贈与された場合にかかる税金です。

原則的な方法である暦年課税についてご説明いたします。

贈与税のかかる財産

贈与税の対象となる財産は、現金や預金だけではありません。

土地・建物・株・貸付金など経済的に価値のあるものが対象となります。

贈与税のかからない財産

贈与税の対象とならない財産には、下記などがあります。

・法人から受け取った財産

・親などの扶養義務者から受け取った生活費や教育費

・心身障害者共済制度に基づいて支給される給付金を受ける権利

・個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞などのための金品

・相続により取得した財産(相続税の対象となります。)

・直系尊属から贈与を受けた住宅取得等資金のうち一定の要件を満たすもの

贈与税の支払者

贈与税の支払者は、贈与した者ではなく、贈与を受けた者です。

贈与税の非課税枠

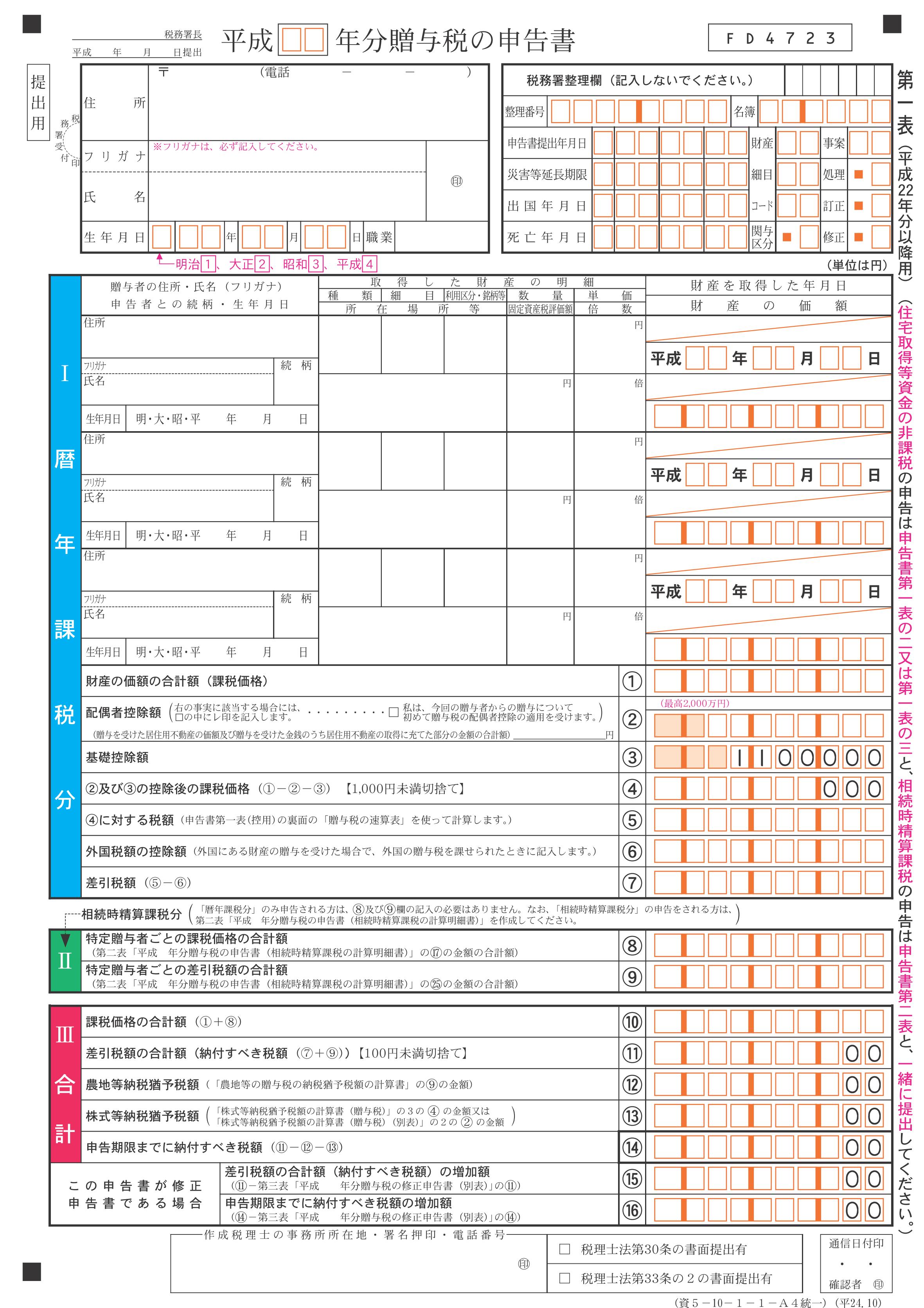

贈与の基礎控除は110万円です。

つまり、贈与の年間合計が110万円以下であれば贈与税はかかりません。(暦年課税)

贈与税の税率(暦年課税)

(年間贈与額-基礎控除(110万円))×税率-控除額=贈与税額

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | -円 | 300万円以下 | 15% | 10万円 | 400万円以下 | 20% | 25万円 | 600万円以下 | 20% | 65万円 | 1,000万円以下 | 40% | 125万円 | 1,000万円以上 | 50% | 225万円 |

個人から個人以外の贈与

贈与税の対象となるのは、個人から個人の贈与のみです。

申告方法

1月1日から12月31日までの贈与の年間合計が110万円を超える場合、申告義務があります。

印刷用(PDF)はこちらをクリックしてください。

↓

贈与税の申告書

申告・納付期限

贈与税の申告期限及び納付期限は確定申告と同じで、翌年の3月15日です。

注意点

年間110万円までの贈与には税金がかかりませんが、毎年一定の方法で同額の贈与を続けると、贈与を何年にも渡って分割したと判断され課税されるケースもありますので、慎重な判断が必要です。

相続時精算課税

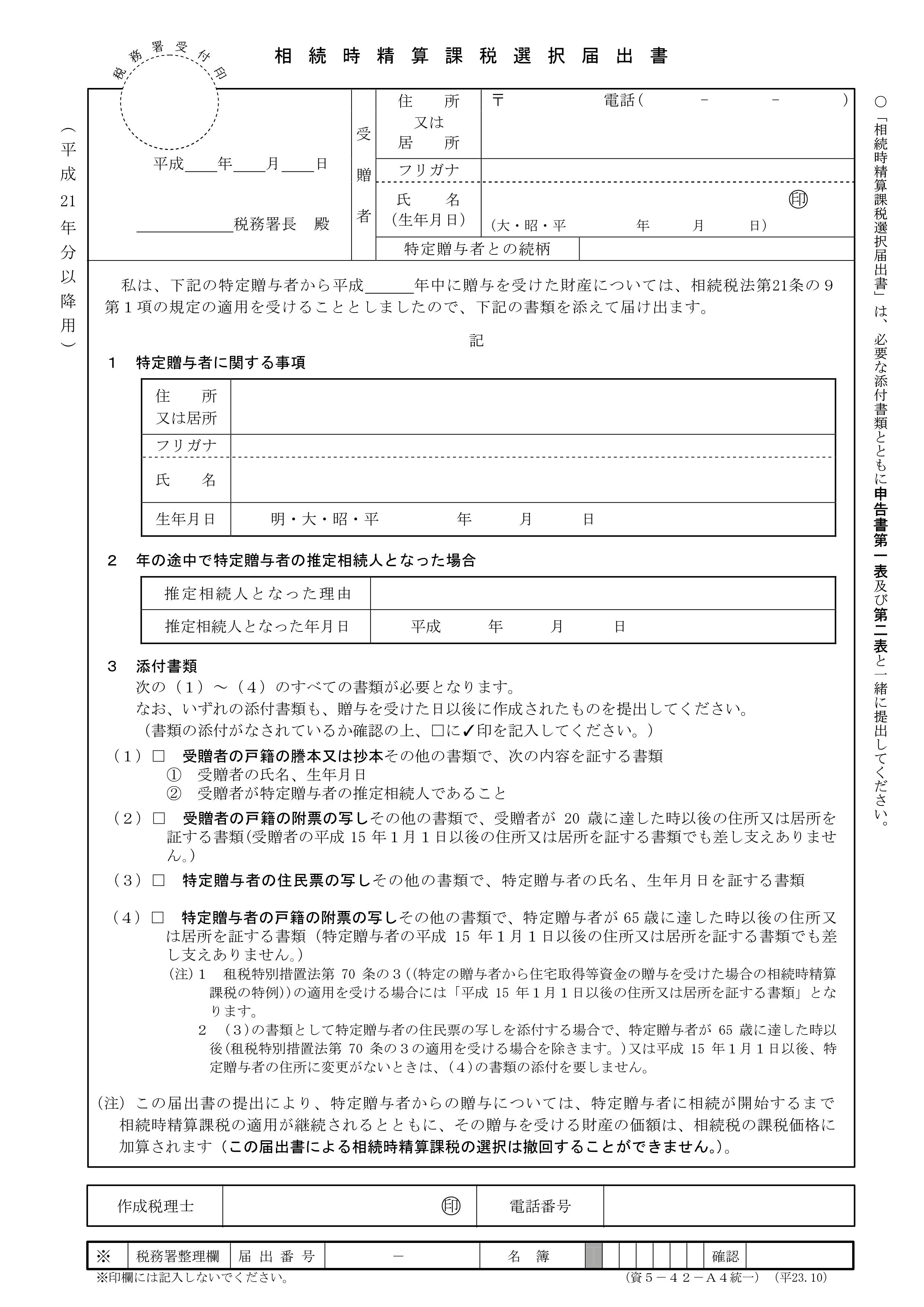

暦年課税とは別に、相続時精算課税というものがあります。

相続時精算課税とはいわゆる生前贈与で、将来、相続することを前提に親が子に行う贈与で、相続時に税金の精算を行うものです。

条件

贈与者65歳以上の親、受贈者20歳以上の子供。

一度選択すると暦年課税には戻れません。

相続時精算課税のメリット

一度に多額の贈与を行うことができます。

また、前もった試算で相続時に相続税がかかりそうにないとき、年間110万円の枠を気にせず贈与が可能になります。

非課税枠

贈与の特別控除は2,500万円です。

つまり、贈与の年間合計が2,500万円以下であれば贈与税はかかりません。

贈与税の計算方法

(年間贈与合計-特別控除2,500万円)×20%

※2,500万円の控除しきれなかった残額は、0円になるまで翌年に繰り越します。

届出

印刷用(PDF)はこちらをクリックしてください。

↓

相続時精算課税選択届出書

申告・納付期限

相続時精算課税の申告期限及び納付期限は確定申告や贈与税と同じで、翌年の3月15日です。