記帳代行【月500円~】全国対応|TMK記帳代行サービス

パート収入と扶養範囲の関係

「パート収入を扶養の範囲内で」という話をよく聞きます。

では扶養とは一体何でしょうか。

第1回コラム「年収103万円以下だと税金がかからない?」で所得税の扶養範囲についてご説明いたしました。

所得税の扶養範囲は103万円でしたが、では社会保険は?住民税は?

実はそれぞれに別の扶養範囲、または非課税枠が定められています。

ここでは仮に、一家の大黒柱を「夫」として「妻」の収入が扶養範囲や非課税枠を超えた場合どうなるのか、いくら以上稼げば損しないなど、徹底検証したいと思います。

所得税の扶養範囲

詳しくは「年収103万円以下だと税金がかからない?」をご覧いただいた方が早いですが、簡単に言うと妻の年収103万円を超えると扶養から外れ、夫が配偶者控除を受けられなくなります。

ただし、103万円を超えても201.6万円までは配偶者控除の代わりに配偶者特別控除を受けることができます。

配偶者特別控除は、収入が増えれば増えるほど控除額が減っていき、最終的に201.6万円を超えたところで控除額が0円になります。

住民税の非課税枠

住民税は、妻の前年の年収が100万円を超えると税金がかかります。

厳密には市区町村によって違うので、正しい非課税枠が知りたい場合はお住まいの市区町村のホームページ等をご覧ください。

健康保険の扶養範囲

まずはじめに、夫がサラリーマンで給与から健康保険を天引きされているのか、もしくは個人事業主で国民健康保険を支払っているのかにより扱いが変わります。

夫がサラリーマンの場合

妻の年収(個人事業主の場合は収入-経費)が130万円以上であれば夫の扶養から外れ、妻は国民健康保険に加入します。

また、130万円未満であっても夫の年収の1/2以上の年収があれば、やはり扶養からは外れてしまいます。

ただし、現時点で妻の年収130万円以上でも、その月の収入が108,000円(130万円÷12ヶ月)未満であれば、夫の扶養に入る事ができます。

国民健康保険の計算は医療分・後期高齢者支援分・介護分と3つに分かれており、介護分については40歳以上、65歳未満の方だけが支払いの対象となります。

税率は市区町村によって大きく異なりますので、詳しくはお住まいの市区町村のホームページをご覧ください。

※従業員が501人以上の会社では年収130万円以上ではなく年収106万円以上になります。

夫が個人事業主の場合

夫が個人事業主の場合、加入する健康保険は国民健康保険になります。

国民健康保険には扶養という概念がなく、世帯に対してかかる保険なので、ここでは割愛させていただきます。

年金の扶養範囲

夫がサラリーマンの場合、健康保険と同じく妻の年収が130万円以上で夫の扶養から外れ、妻は国民年金に加入します。

国民年金は年額198,480円(令和2年度)です。

健康保険と同様、現時点で妻の年収130万円以上でも、その月の収入が108,000円(130万円÷12ヶ月)未満であれば、夫の扶養に入る事ができます。

※従業員が501人以上の会社では年収130万円以上ではなく年収106万円以上になります。

総括

以下、平成25年4月1日現在の税制に基づいて計算しています。

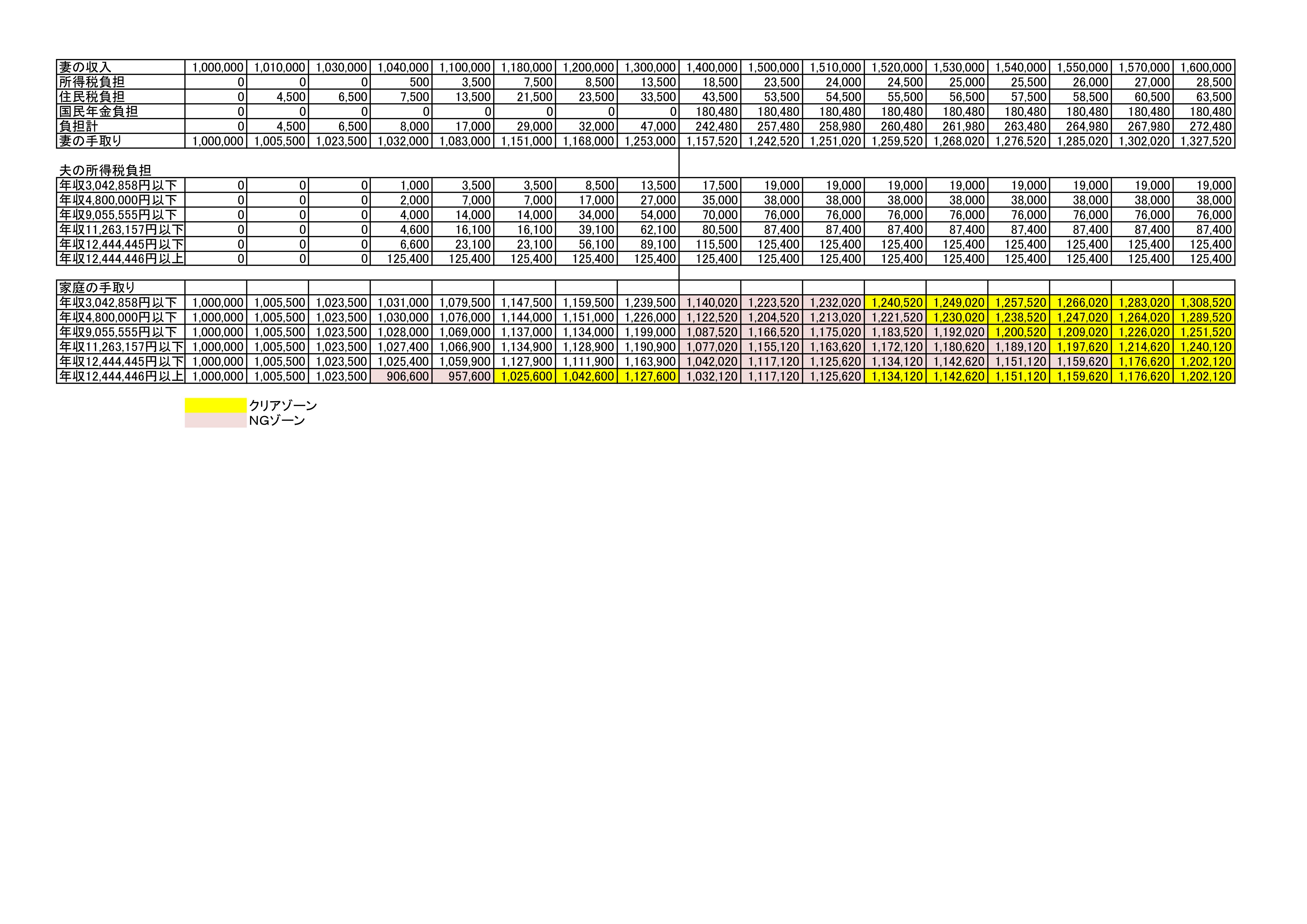

今までの扶養範囲または非課税枠を考慮し、いくら以上収入があればいいのか徹底検証してみました。(妻の年収1万円単位)

クリックで拡大

妻の収入

何も引く前の年収です。

所得税負担

控除は基礎控除のみとして計算しています。

住民税負担

非課税枠は100万円として計算しています。(税率は市区町村によって異なる)

国民健康保険負担

妻の年齢40歳未満、八王子市で計算しています。(税率は市区町村によって異なる)

国民年金負担

平成25年の年税額で計算しています。

年収

夫の年収です。所得税は夫の年収により変わります。累進課税といって収入が多けば多いほど、所得税額は増えます。

本来は「所得」が基準になっているのですが、わかりやすくするために、ここでは無理やり「収入」に置き換えていますので、細かい数字になっています。

結論

以下、平成25年4月1日現在の税制に基づいて計算しています。

下記試算結果はあくまでも限定的条件の元で行っておりますので、すべての方に当てはまるわけではありません。ご了承ください。

所得税、住民税負担は、金額的にたいしたことがなく、ほんの少し超えたぐらいでは損するかもしれませんが、1万円単位で超える分には、あまり考慮する必要がないように感じます。

130万円を超えて国民健康保険及び国民年金の扶養範囲を超えたところで大きく手取額が減ります。

夫の年収ごとにまとめました。

クリアゾーン・・・元が取れる妻の年収

NGゾーン・・・手取りが減ってしまう避けたい年収

夫の年収3,042,858円以下

クリアゾーン165万円以上

NGゾーン131万円~164万円

夫の年収3,042,859円~4,800,000円

クリアゾーン166万円以上

NGゾーン131万円~165万円

夫の年収4,800,001円~9,055,555円

クリアゾーン167万円以上

NGゾーン131万円~166万円

夫の年収9,055,556円~11,263,157円

クリアゾーン168万円以上

NGゾーン131万円~167万円

夫の年収11,263,158円~12,444,445円

クリアゾーン169万円以上

NGゾーン131万円~168万円

※夫の年収が12,444,446円(所得1,000万円)を超えている場合は、配偶者特別控除の適用を受けることができないので、妻の年収103万円を超えたところで大きく手取り額が減っています。

※くどいようですが、あくまでも上記は限定的な条件で試算しておりますので、全ての方に当てはまりません。

特に国民健康保険は年齢や市区町村によって大きく変わりますので、クリアゾーンより数万円多く見積もっていただいた方が無難かと思います。