記帳代行【月500円~】全国対応|TMK記帳代行サービス

設立、開業時に必要な届出書・申請書

会社の設立、個人事業の開業時に必要な資料は、設立届や開業届だけではございません。

その他にも必要な届出書・申請書がございますが、それぞれ提出期限が定められておりますので、提出を忘れると後で取り返しがつかなくなるケースもございます。

会社の設立または個人事業の開業を検討中の方のご参考になれば幸いです。

H28年度 マイナンバー記載欄のある様式に対応いたしました。

会社設立時に必要な資料

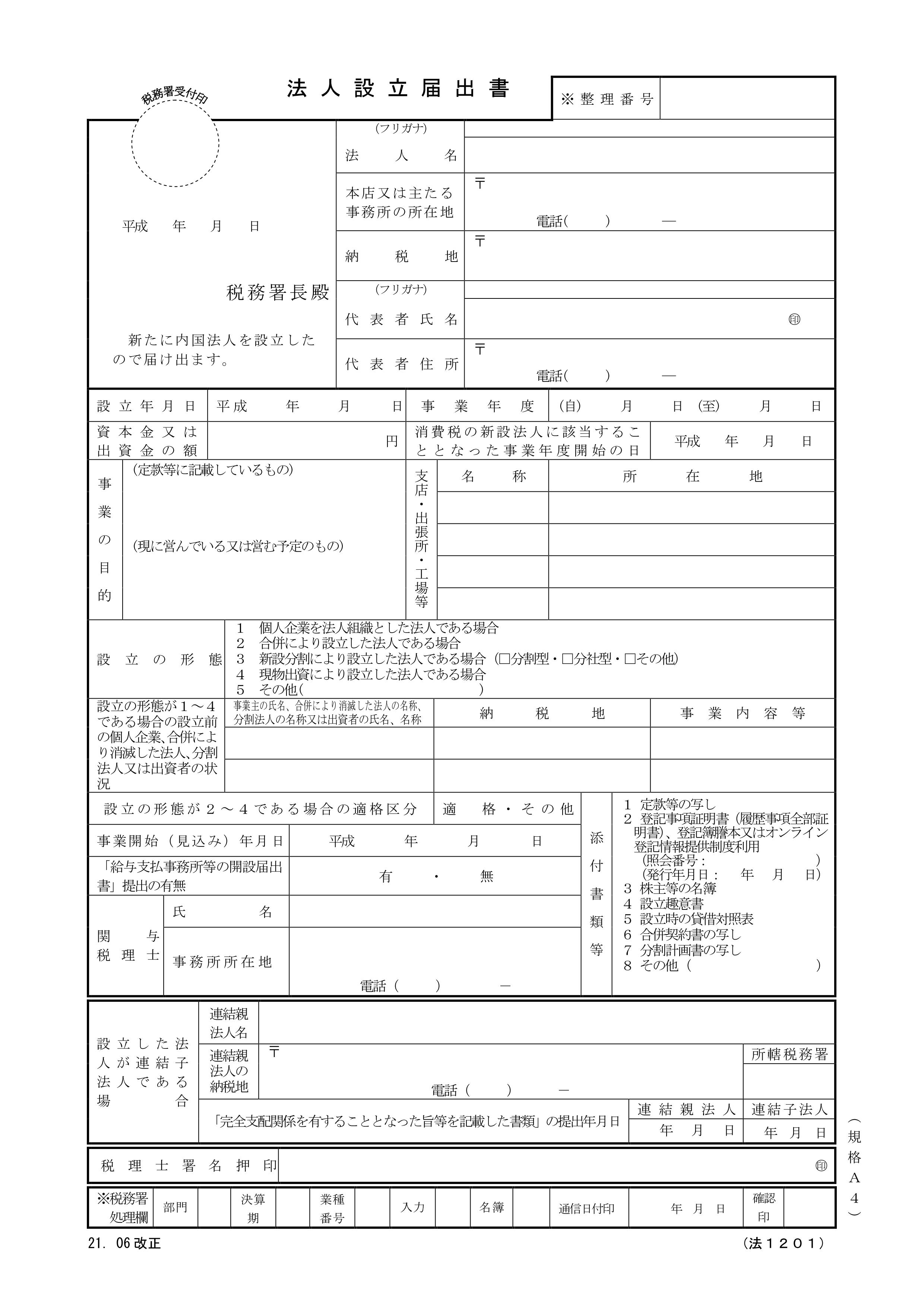

法人設立届出書

印刷用(PDF)はこちらをクリックしてください。

↓

法人設立届出書

概要

株式会社、協同組合等の設立時に提出します。

提出先

所在地の所轄税務署、都道府県税事務所、市区町村の役所

左上の提出先の語尾は「税務署長殿」となっていますが「県税事務所長殿」や「市長殿」に二重線または修正液で訂正して使いまわしても大丈夫です。

(東京23区の場合は都税事務所だけで構いません。)

提出期限

設立の日から2ヶ月以内。

添付資料

- 定款、寄付行為、規則又は規約の写し 1部(資本金1億円以上の内国普通法人は2部)

- 設立の登記簿謄本(履歴事項全部証明書) 1部(資本金1億円以上の内国普通法人は2部)

- 株主又は合名会社、合資会社若しくは合同会社の社員、その他法人の出資者の名簿 1部(資本金1億円以上の内国普通法人は2部)

- 設立趣意書 1部(資本金1億円以上の内国普通法人は2部)

- 設立時における貸借対照表 1部(資本金1億円以上の内国普通法人は2部)

- 合併により法人を設立した場合における合併契約書の写し 1部(資本金1億円以上の内国普通法人は2部)

- 分割により法人を設立した場合における分割計画書の写し 1部(資本金1億円以上の内国普通法人は2部)

平成29年度税制改正により税務署に提出する「履歴事項全部証明書」は添付不要になりました。

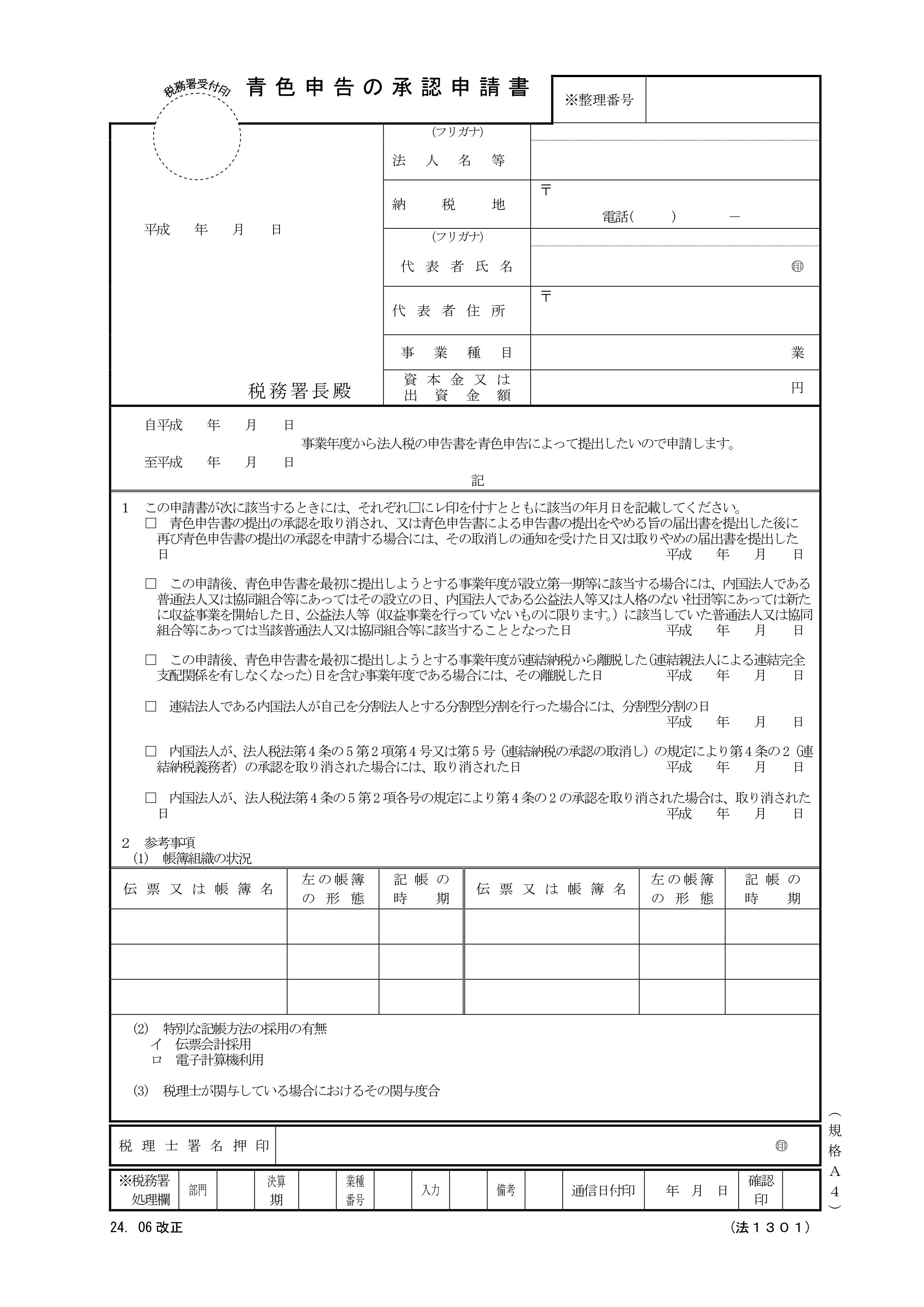

青色申告の承認申請書

印刷用(PDF)はこちらをクリックしてください。

↓

青色申告の承認申請書

概要

青色申告の承認を受けようとする場合に提出します。

必須といって過言ではありません。

提出先

所在地の所轄税務署

提出期限

初年度・・・「設立の日以後3ヶ月を経過した日」と「設立の日の属する事業年度終了の日」とのうちいずれか早い日。

初年度以降・・・青色申告によって申告書を提出しようとする事業年度開始の日の前日まで。

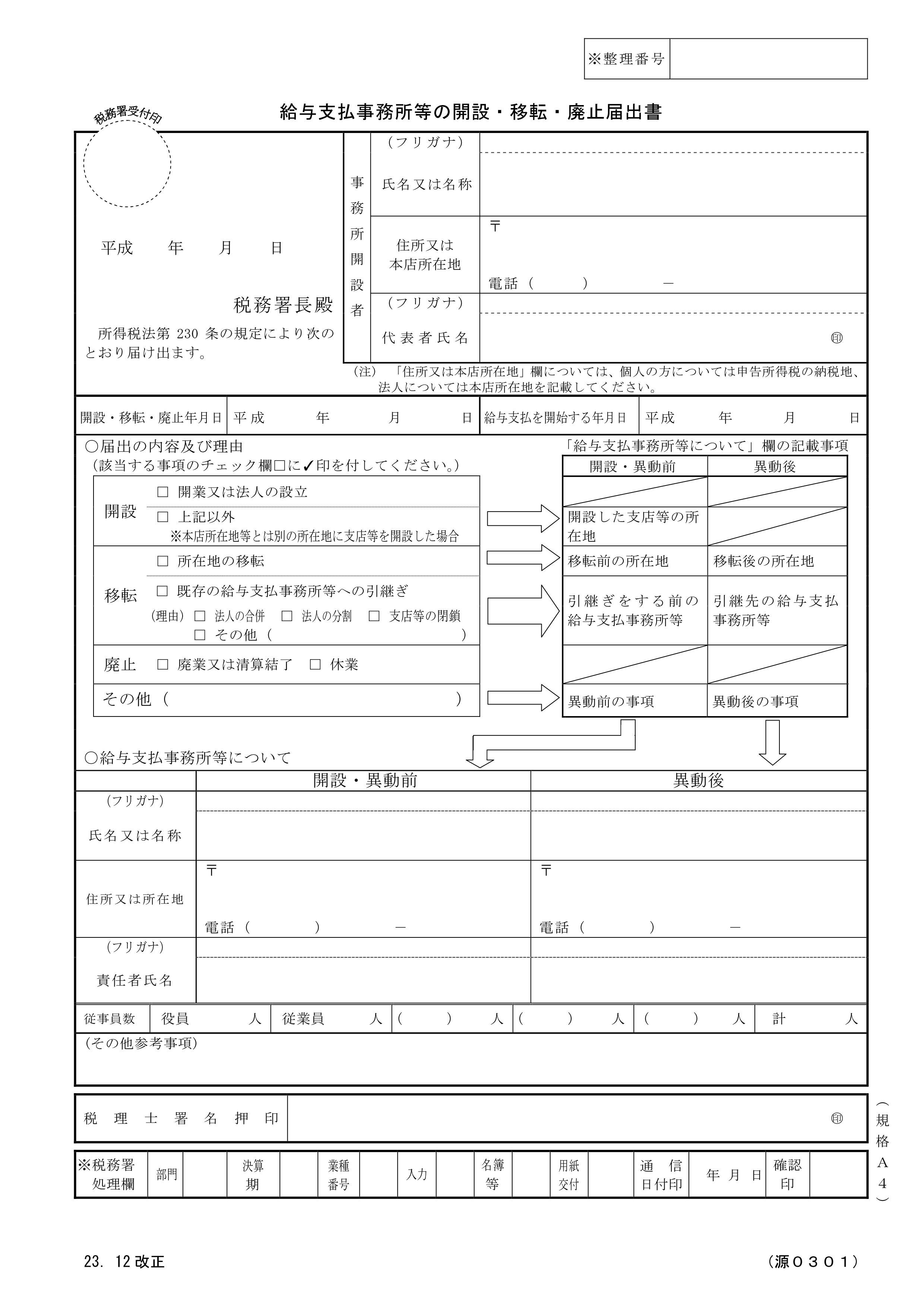

給与支払事務所等の開設・移転・廃止の届出

印刷用(PDF)はこちらをクリックしてください。

↓

給与支払事務所等の開設・移転・廃止の届出

概要

国内において給与等の支払いがある場合に提出します。

法人については一人は必ず役員がいるため、提出は必須になります。

提出先

所在地の所轄税務署

提出期限

給与を支払った日から1か月以内。

源泉所得税の納期の特例の承認に関する申請書

印刷用(PDF)はこちらをクリックしてください。

↓

源泉所得税の納期の特例の承認に関する申請書

概要

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請は、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、次のように年2回にまとめて納付できるという特例制度を受けるために行う手続です。

- 1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・7月10日

- 7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・翌年1月20日

提出先

所在地の所轄税務署

提出期限

特に定められていません。(原則として、提出した日の翌月に支払う給与等から適用されます。)

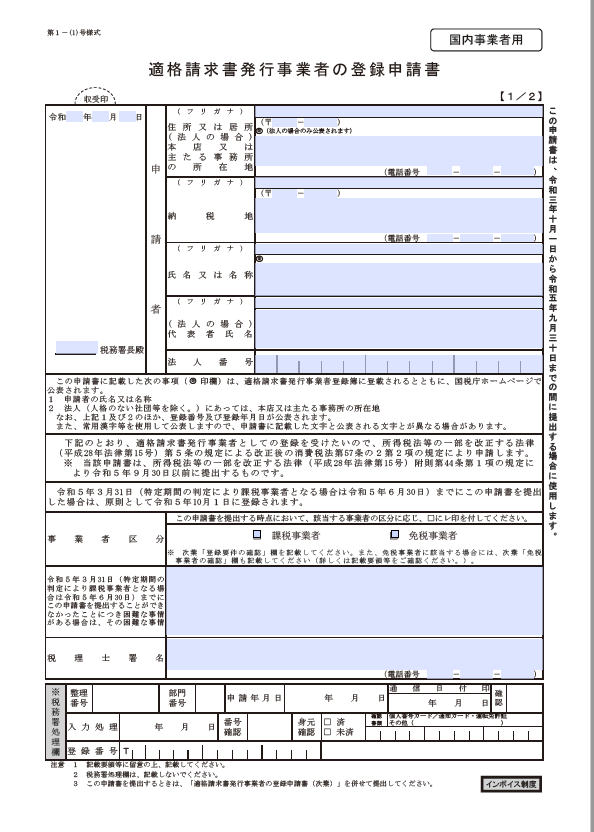

適格請求書発行事業者の登録申請書

印刷用(PDF)はこちらをクリックしてください。

↓

適格請求書発行事業者の登録申請書

概要

売上先が消費税の課税事業者の場合、検討する必要があります。

詳細は「インボイス制度」のページをご参照ください。

提出先

所在地の所轄税務署

提出期限

インボイスが開始する令和5年10月1日から適用を受ける場合は、令和5年9月30日までに提出する必要があります。

個人事業の開業時に必要な資料

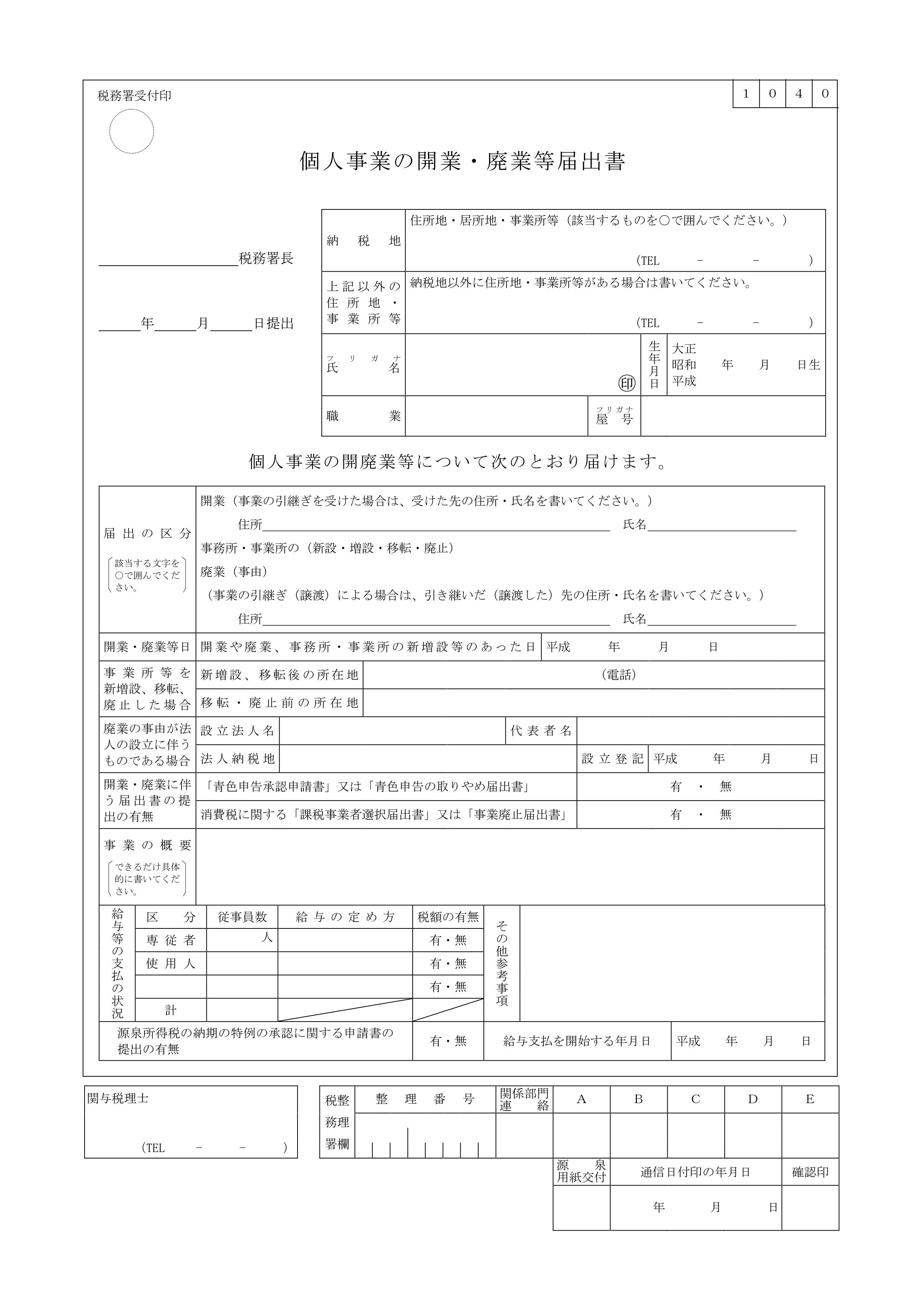

個人事業の開業・廃業等届出書

印刷用(PDF)はこちらをクリックしてください。

↓

個人事業の開業・廃業等届出書

概要

新たに事業を開始した場合に提出します。

提出先

所在地の所轄税務署

提出期限

事業を開始した日から1ヶ月以内。

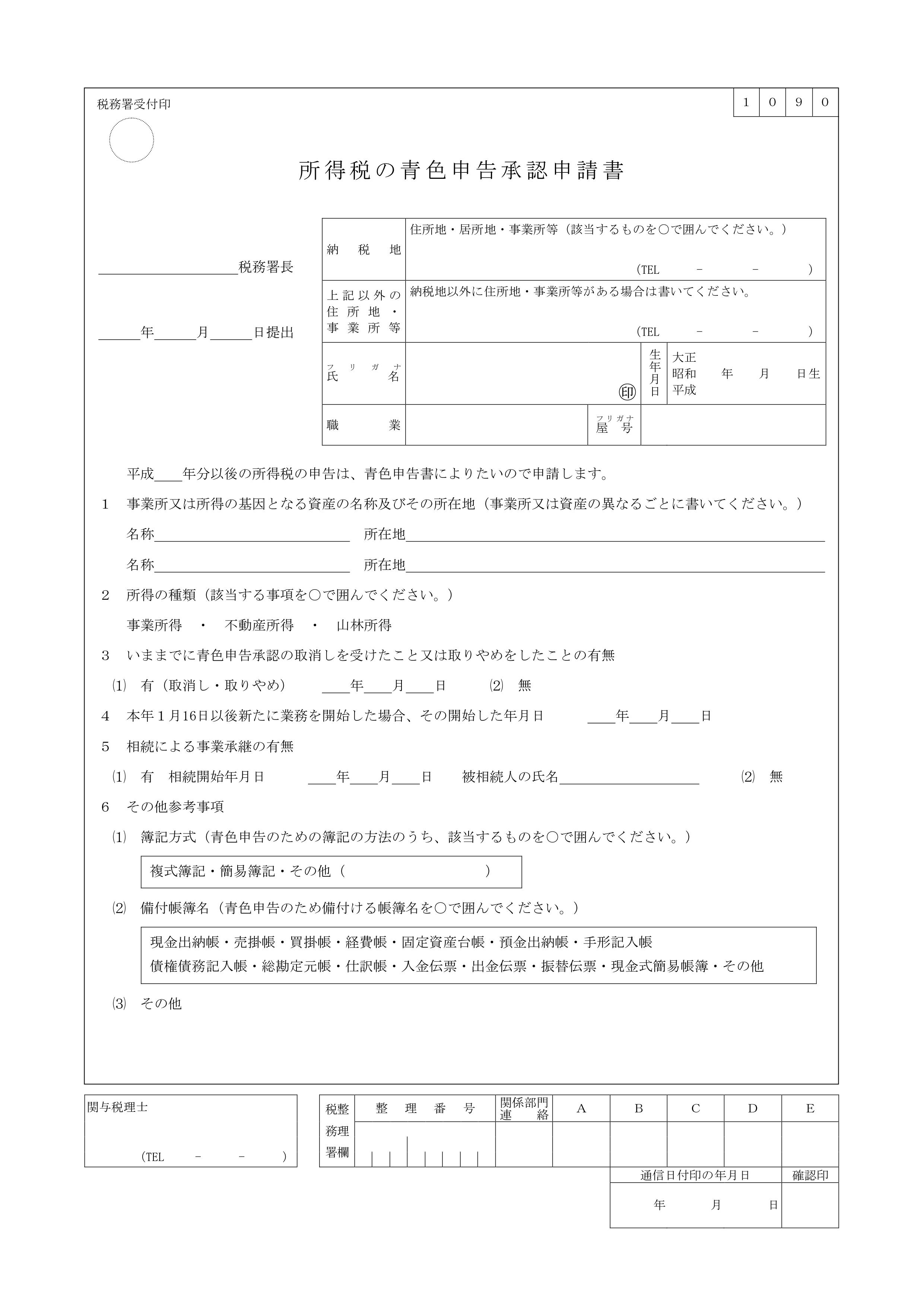

所得税の青色申告承認申請書

印刷用(PDF)はこちらをクリックしてください。

↓

所得税の青色申告承認申請書

概要

青色申告の承認を受けようとする場合に提出します。

白色申告者も記帳が義務化し、実質白色申告のメリットがなくなりましたので、「所得税の青色申告承認申請」の提出はもはや必須といっても過言ではありません。

提出先

所在地の所轄税務署

提出期限

原則、承認を受けようとする年の3月15日まで(その年の1月16日以後に開業した場合には、開業の日から2か月以内)

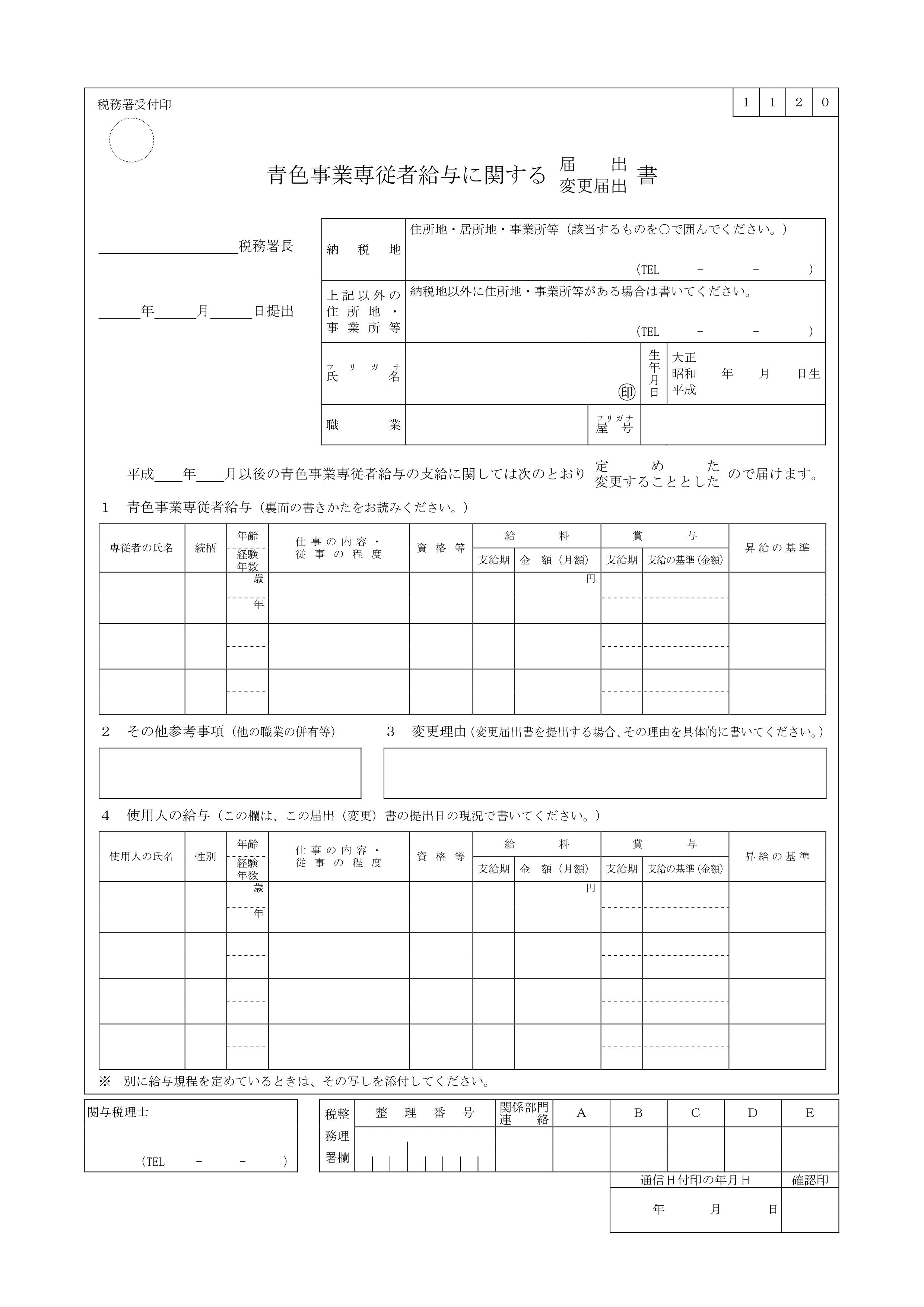

青色事業専従者給与に関する届出(変更届出)書

印刷用(PDF)はこちらをクリックしてください。

↓

青色事業専従者給与に関する届出(変更届出)書

概要

青色事業専従者給与額を経費にしようとする青色申告者が提出します。

提出先

所在地の所轄税務署

提出期限

青色事業専従者給与額を経費にしようとする年の3月15日まで(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内)に提出してください。

給与支払事務所等の開設・移転・廃止の届出

印刷用(PDF)はこちらをクリックしてください。

↓

給与支払事務所等の開設・移転・廃止の届出

概要

国内において給与等の支払いがある場合に提出します。

提出先

所在地の所轄税務署

提出期限

給与を支払った日から1か月以内。

源泉所得税の納期の特例の承認に関する申請書

印刷用(PDF)はこちらをクリックしてください。

↓

源泉所得税の納期の特例の承認に関する申請書

概要

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請は、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、次のように年2回にまとめて納付できるという特例制度を受けるために行う手続です。

- 1月から6月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・7月10日

- 7月から12月までに支払った所得から源泉徴収をした所得税及び復興特別所得税・・・翌年1月20日

提出先

所在地の所轄税務署

提出期限

特に定められていません。(原則として、提出した日の翌月に支払う給与等から適用されます。)

適格請求書発行事業者の登録申請書

印刷用(PDF)はこちらをクリックしてください。

↓

適格請求書発行事業者の登録申請書

概要

売上先が消費税の課税事業者の場合、検討する必要があります。

詳細は「インボイス制度」のページをご参照ください。

提出先

所在地の所轄税務署

提出期限

インボイスが開始する令和5年10月1日から適用を受ける場合は、令和5年9月30日までに提出する必要があります。