記帳代行【月500円~】全国対応|TMK記帳代行サービス

法定調書

法定調書とは、法定調書合計表及び支払調書のことで、税務署に提出が義務付けられている書類です。

提出期限は、翌年1/31です。

2025年(令和7年)様式に対応いたしました。

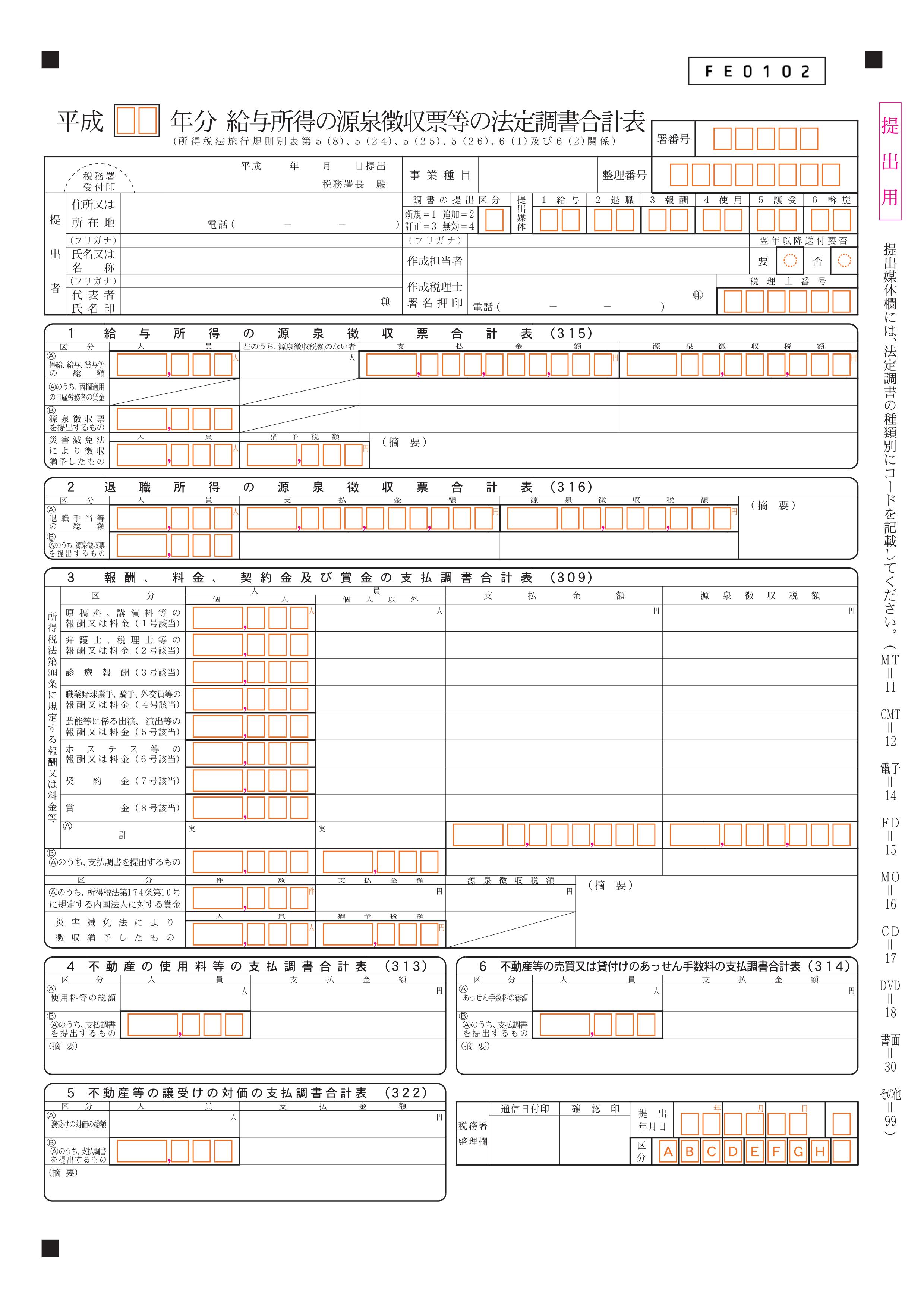

法定調書合計表

印刷用(PDF)はこちらをクリックしてください。

↓

法定調書合計表

1/1~12/31までの下記についての金額を、法定調書合計表のA欄に記入します。

B欄については下記「支払調書」をご参照ください。

給与所得及び源泉所得税

全社員の給与、所得税年税額の合計を記入します。

ただし前職分は含みません。

退職所得

退職金等、源泉所得税の合計を記入します。

ただし、死亡退職の場合は記入不要です。

報酬、料金、契約金

外交員、弁護士、税理士、司法書士、社会保険労務士などの報酬を記入します。

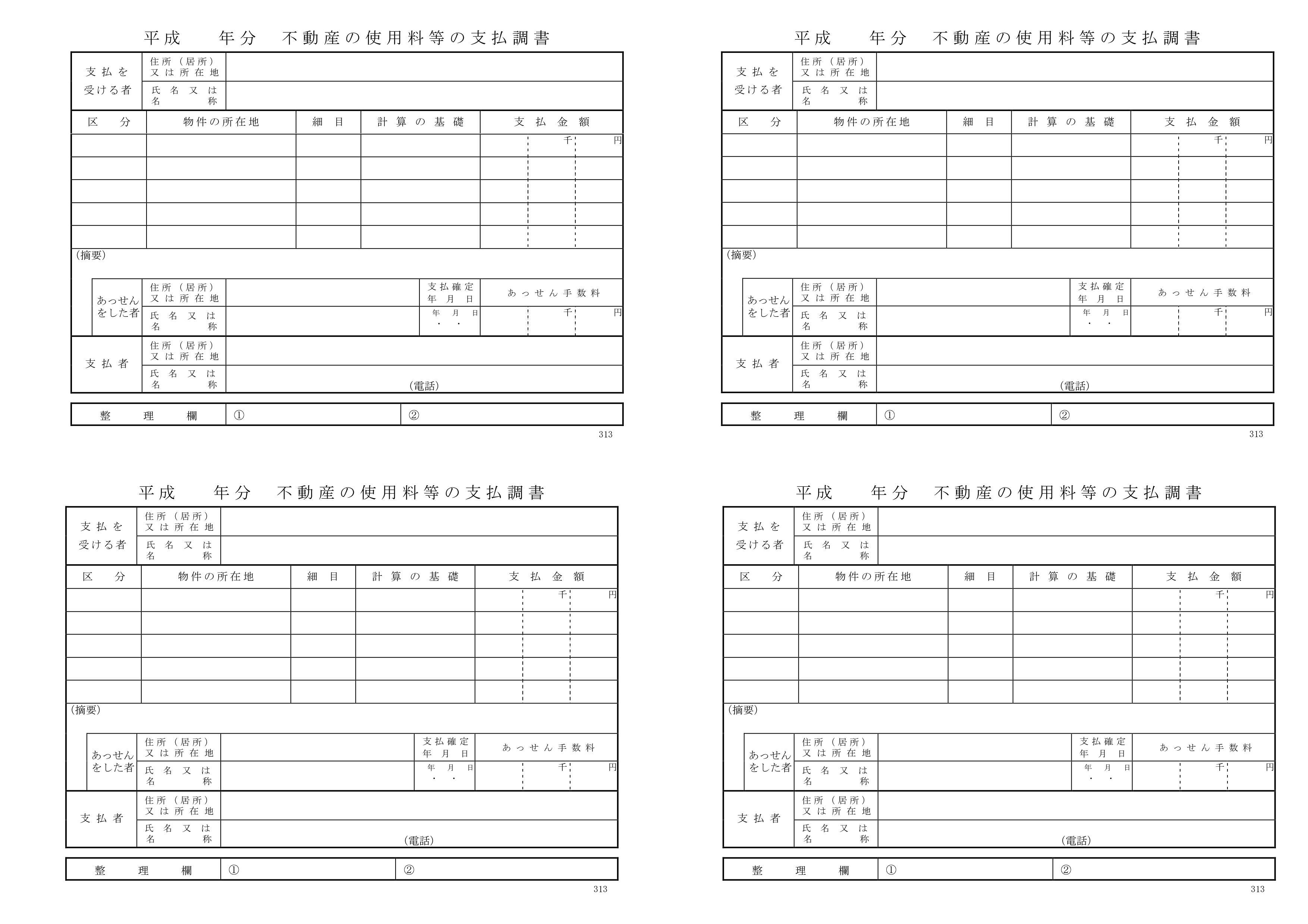

不動産の使用料等

賃貸契約で支払いがあった不動産(家賃や駐車場など)を記入します。

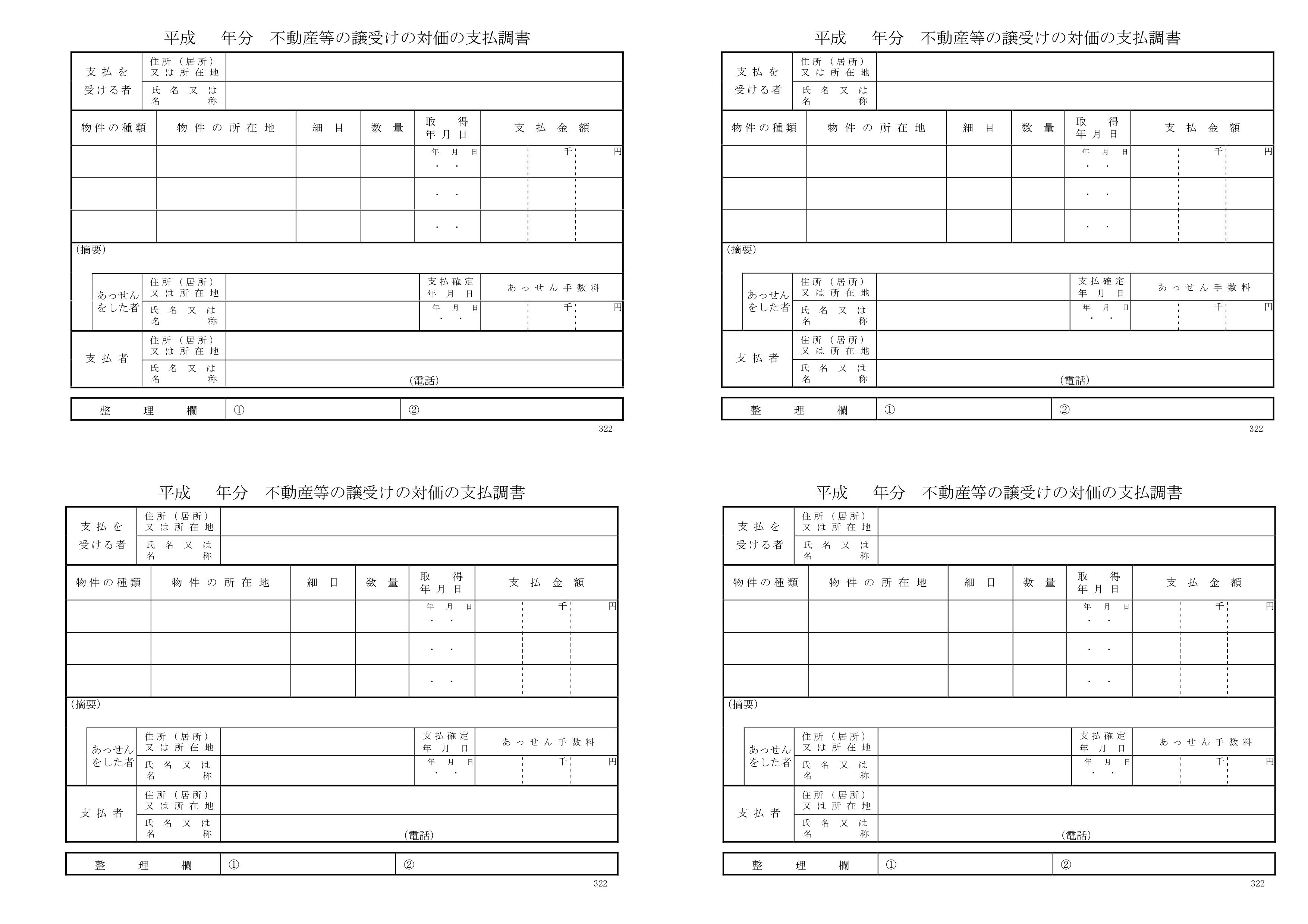

不動産等の譲受けの対価

不動産を購入した場合に記入します。

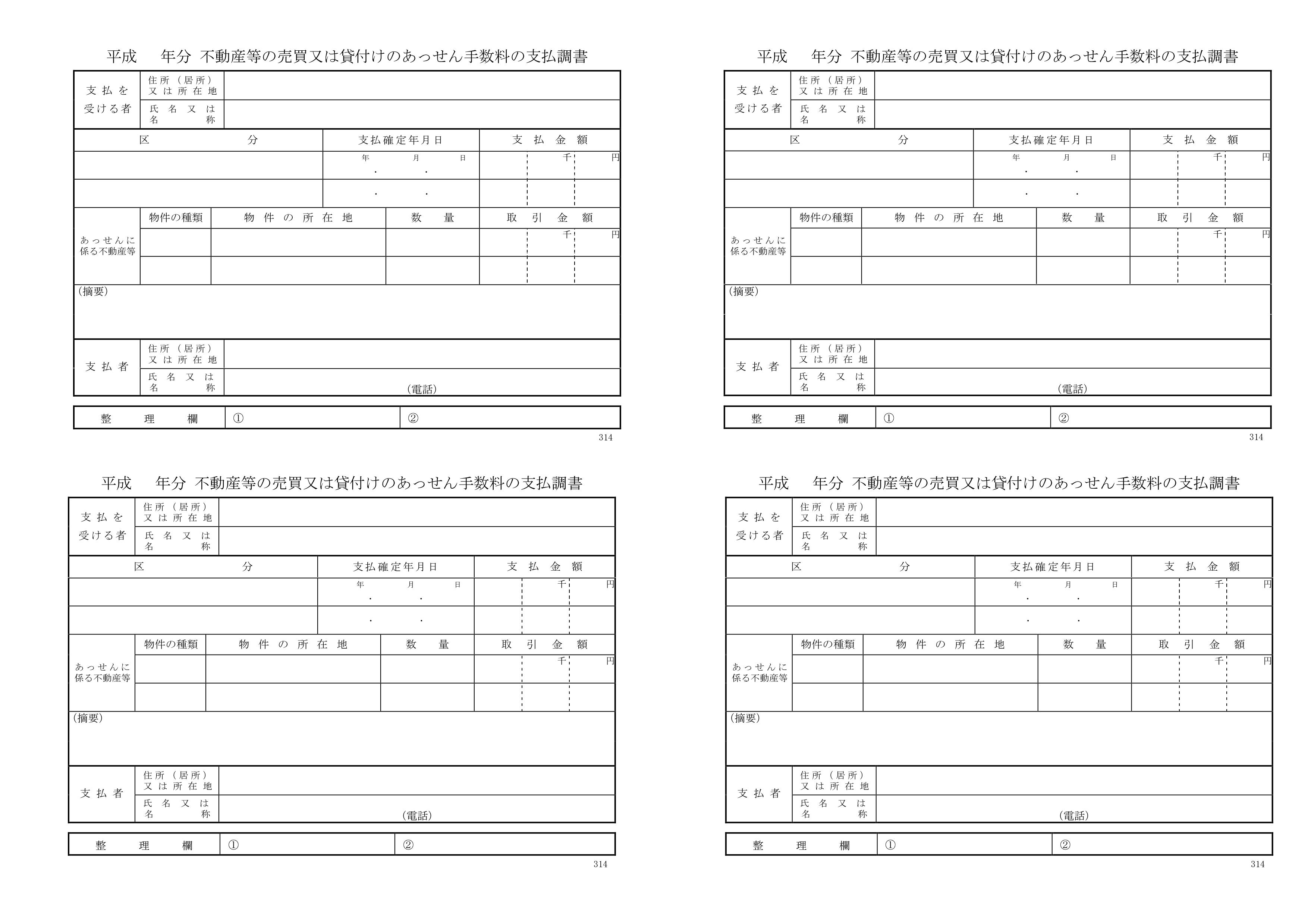

不動産等の売買又は貸付けのあっせん手数料

不動産の売買、あっせんに対する手数料の支払いがあった場合に記入します。

支払調書

下記の条件に該当する場合は、法定調書合計表の各項目のB欄に記入し、該当箇所の支払調書を提出する必要があります。

まれに士業などから支払調書の発行を依頼される事がありますが、会社に発行する義務はありません。

また、支払調書に押印は必要ありません。

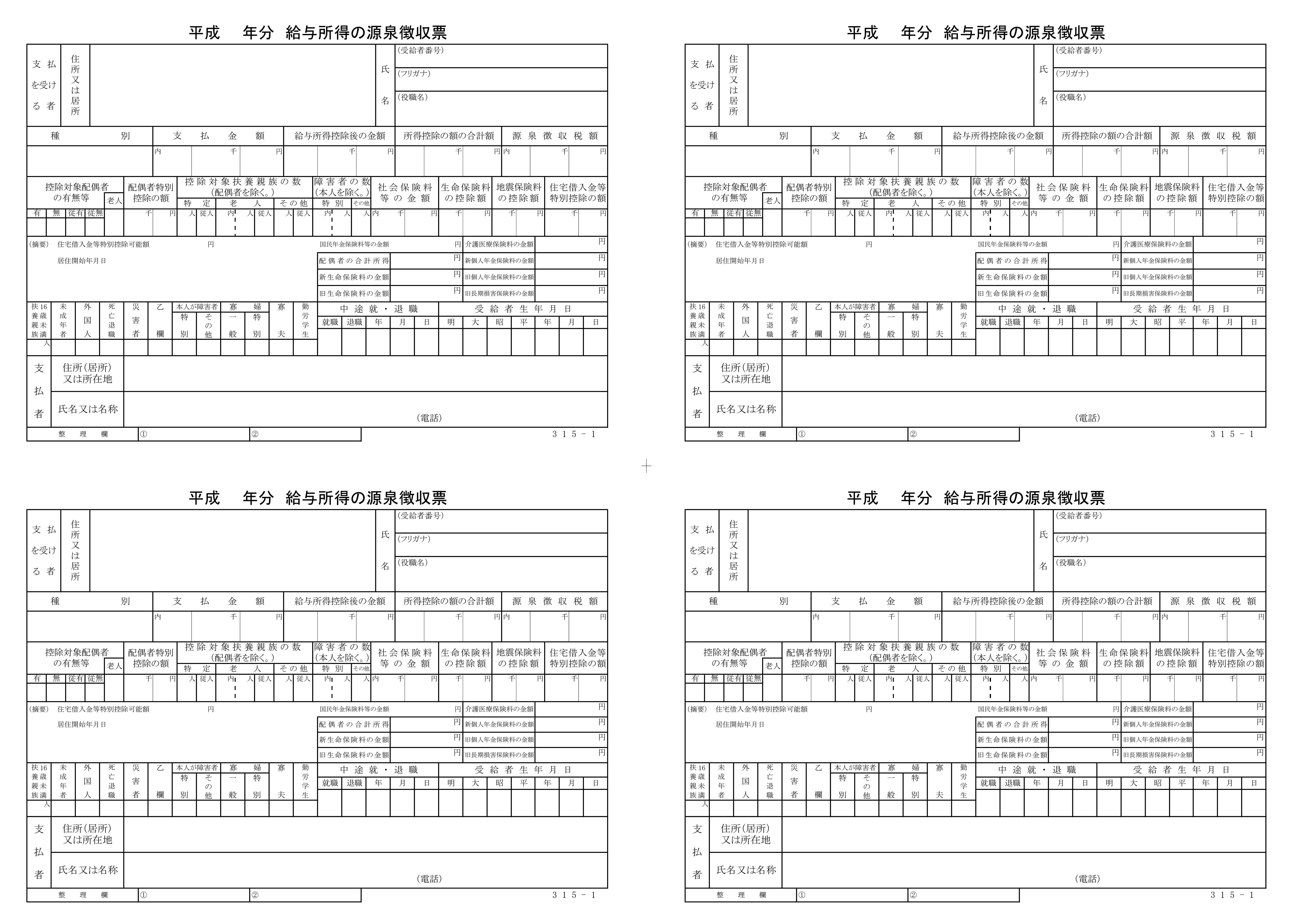

給与所得及び源泉所得税

![]() 法人の役員で、その年の給与総額が150万円を超えるもの

法人の役員で、その年の給与総額が150万円を超えるもの![]() 法人の役員以外で、その年の給与総額が500万円を超えるもの

法人の役員以外で、その年の給与総額が500万円を超えるもの![]() その年の途中で退職した法人の役員で、その年の給与総額が50万円を超えるもの

その年の途中で退職した法人の役員で、その年の給与総額が50万円を超えるもの![]() その年の途中で退職した法人の役員以外で、その年の給与総額が250万円を超えるもの

その年の途中で退職した法人の役員以外で、その年の給与総額が250万円を超えるもの![]() 乙欄または丙欄で、その年の給与総額が50万円を超えるもの

乙欄または丙欄で、その年の給与総額が50万円を超えるもの

※上記は全て前職を含めます。

印刷用(PDF)はこちらをクリックしてください。

↓

給与所得の源泉徴収票

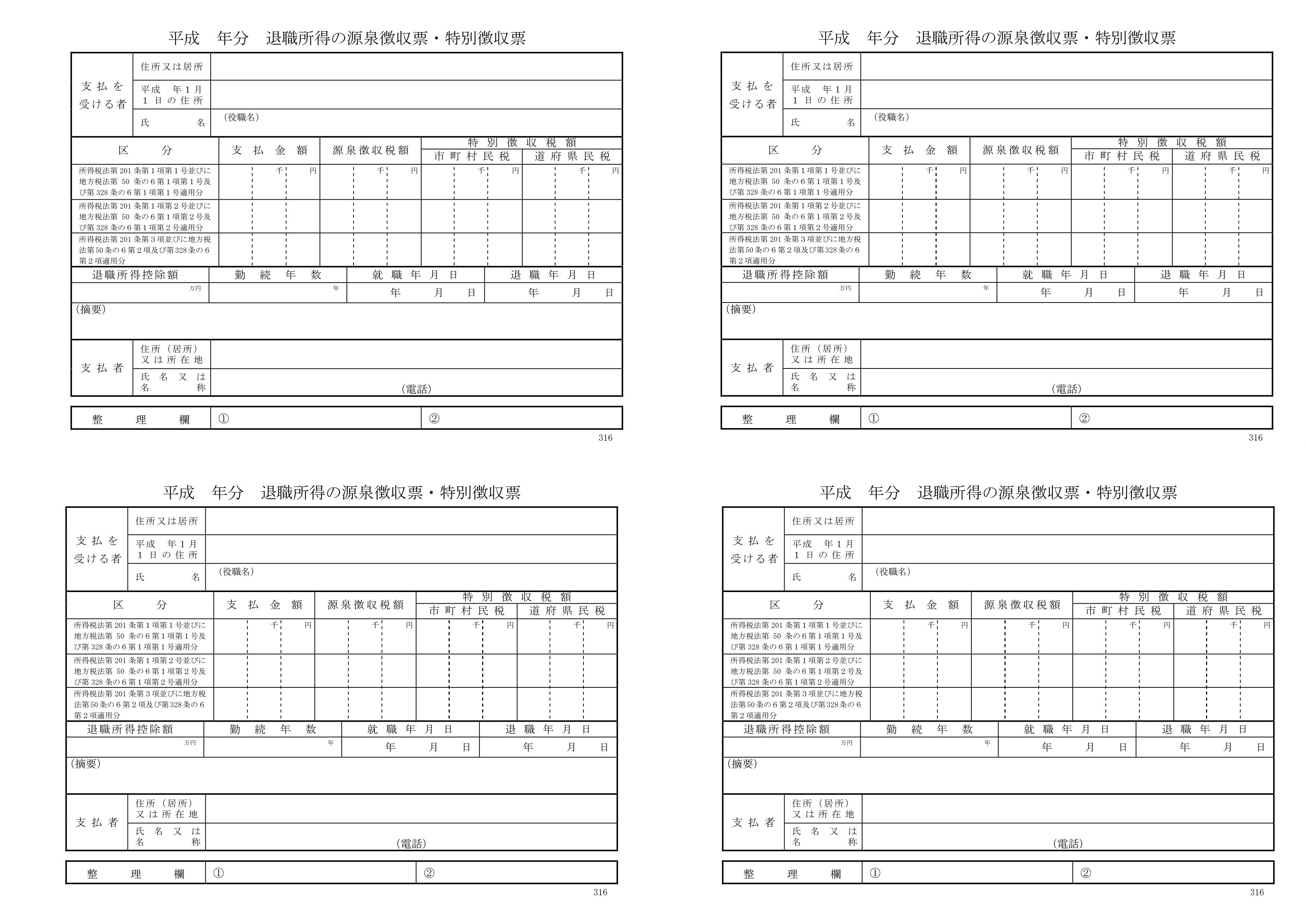

退職所得

![]() 法人の役員で、退職所得があるもの

法人の役員で、退職所得があるもの

印刷用(PDF)はこちらをクリックしてください。

↓

退職所得の源泉徴収票

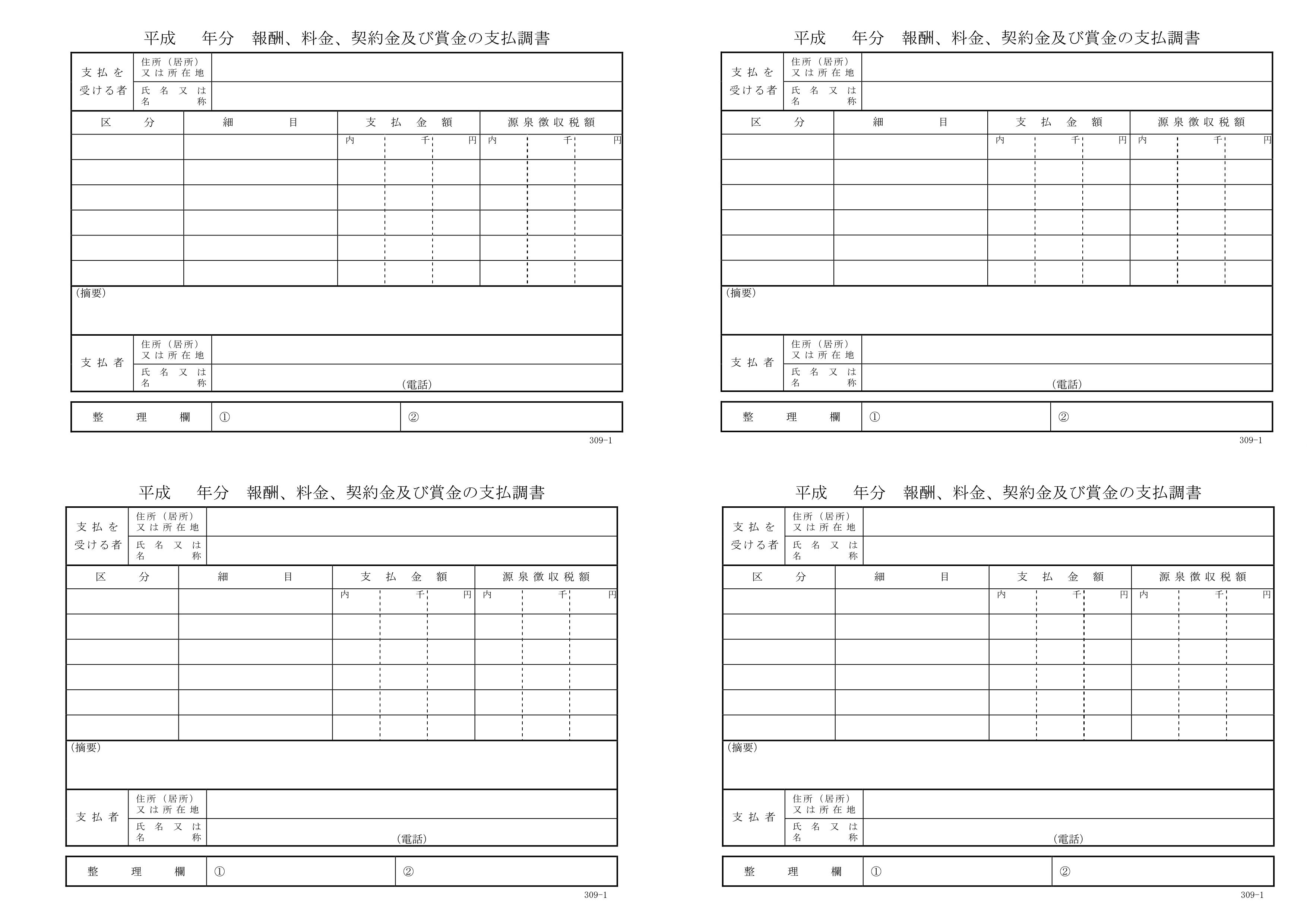

報酬、料金、契約金

![]() 弁護士、税理士等に対する、その年の支払合計額が5万以上のもの

弁護士、税理士等に対する、その年の支払合計額が5万以上のもの![]() 外交員、スポーツ選手、ホステス等に対する、その年の支払合計額が50万円以上のもの

外交員、スポーツ選手、ホステス等に対する、その年の支払合計額が50万円以上のもの![]() その他

その他

印刷用(PDF)はこちらをクリックしてください。

↓

報酬、料金、契約金及び賞金の支払調書

不動産の使用料等

![]() 同一の人に対する不動産の使用料が15万円以上の個人

同一の人に対する不動産の使用料が15万円以上の個人

(法人は不要、消費税が区分されている場合は税抜でも判定してもよい)

印刷用(PDF)はこちらをクリックしてください。

↓

不動産の使用料等の支払調書

不動産等の譲受けの対価

![]() 同一の人に対する不動産の使用料が100万円以上のもの

同一の人に対する不動産の使用料が100万円以上のもの

(消費税が区分されている場合は税抜で判定してもよい)

印刷用(PDF)はこちらをクリックしてください。

↓

不動産等の譲受けの対価の支払調書

不動産等の売買又は貸付けのあっせん手数料

![]() 同一の人に対する、その年に支払いが15万円以上のもの

同一の人に対する、その年に支払いが15万円以上のもの

ただし、仲介を主とする不動産(個人)への支払いの場合は不要

印刷用(PDF)はこちらをクリックしてください。

↓

不動産等の売買又は貸付けのあっせん手数料の支払調書