記帳代行【月500円~】全国対応|TMK記帳代行サービス

インボイス制度

インボイス制度

令和5年10月1日からインボイス制度が開始されました。

「インボイス」とは「適格請求書」のことで、取引先に正確な適用税率や消費税額などを伝えるための書類です。

インボイスを発行するために税務署に登録した事業者を「適格請求書発行事業者」といいます。

インボイスの概要

インボイスの概要の前に、まずは消費税について簡単に説明させていただきます。

消費税は、企業や個人事業主が「商品やサービスの売上で受け取った消費税」から「仕入や経費で支払った消費税」を差し引いた差額を国に納める制度です。

ただし、売上が少ない事業者(2年前の売上が1,000万円以下の場合)は「免税事業者」となり、消費税を納める必要がありません。

具体例)小売業のXさんが、業者Aから880円(内消費税80円)の商品を仕入れ、個人客Yさんに1,100円(内消費税100円)で販売した場合

Xさんは、受け取った消費税100円から支払った消費税80円を引いた差額20円を国に納めます。

Xさんの手元に残る利益は、1,100円(売上)-880円(仕入)-20円(納税)=200円となります。

消費税がなければ、1,000円(売上)-800円(仕入)=200円と同じなので、Xさんは消費税を負担していません。

負担するのは最終的に商品を買った個人客Yさんとなります。

免税事業者の場合の問題

もし業者Aが免税事業者だった場合、Aさんは880円のうち80円の消費税を国に納めていません。

しかし、XさんはAさんが免税事業者かどうかを知らず、80円を消費税として差し引いて納税してしまいます。

この「誤った差し引き」が問題でした。

インボイス制度とは?

この問題を解決するために導入されたのがインボイス制度です。

インボイス制度では、消費税の課税事業者(消費税を納める義務がある事業者)だけが「インボイス(適格請求書)」を発行できます。

インボイスには、消費税額や事業者の登録番号などが記載されています。

Xさんの場合、インボイスを発行する課税事業者から仕入れた場合のみ、支払った消費税(例:80円)を差し引いて納税できます。

業者Aが免税事業者でインボイスを発行できない場合、Xさんは支払った80円を消費税として差し引けず、売上の消費税100円を全額納めることになります(納税額100円)。

取引への影響

例えば、Xさんが業者A(免税事業者)と業者B(課税事業者)から同じ880円で商品を仕入れた場合

業者B(インボイス発行): Xさんは80円を差し引けるので、納税額は100円-80円=20円。

業者A(インボイスなし): Xさんは差し引けず、納税額は100円。

同じ仕入れ額でも、業者Bから買った方がXさんの納税額が少なく済むため、Xさんは今後、インボイスを発行できる業者Bと優先的に取引しようと考えるようになります。

インボイスによって変わること

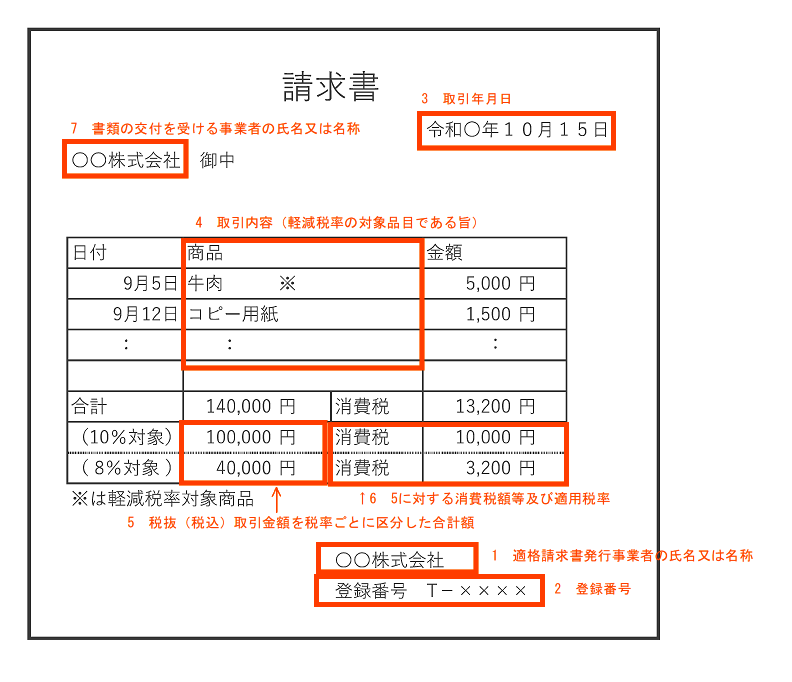

請求書等(適格請求書)への記載事項が増えます

以下の事項が記載された請求書や納品書その他これらに類する書類を交付しなければなりません。

1.適格請求書発行事業者の氏名又は名称

2.登録番号

3.取引年月日

4.取引内容(軽減税率の対象品目である旨)

5.税抜(税込)取引金額を税率ごとに区分した合計額

6.上記5に対する消費税額等及び適用税率

7.書類の交付を受ける事業者の氏名又は名称(電話番号を記載するなどして事業者を特定できれば屋号でも大丈夫です。)

注意点

![]() 全商品が軽減税率対象商品の場合でも軽減税率の対象品目である旨の記載が義務付けられています。

全商品が軽減税率対象商品の場合でも軽減税率の対象品目である旨の記載が義務付けられています。

![]() 軽減税率対象商品がない場合は、軽減税率の対象品目である旨の記載(「8% 0円」など)は不要です。

軽減税率対象商品がない場合は、軽減税率の対象品目である旨の記載(「8% 0円」など)は不要です。

![]() 値引きの場合は、税率区分(10%、8%)ごとに表示する必要があります。

値引きの場合は、税率区分(10%、8%)ごとに表示する必要があります。

(一括で値引きを行う場合は、値引前の金額で案分して計算します。)

インボイスがないと仕入税額控除※が受けられなくなります

インボイス制度が導入されたあとは「適格請求書発行事業者」にならないと、インボイスを発行することができなくなります。

「適格請求書発行事業者」は消費税の課税事業者のみが登録でき、消費税の免税事業者はインボイスを発行すること自体ができません。

取引先(売上先)はインボイスがないと仕入税額控除が受けられなくなりますので、例えば消費税の免税事業者が発行するインボイスではない請求書を受け取った場合は、この分は消費税の計算上、経費にできなくなります。

つまり、消費税の免税事業者とは取引をしてもらえなくなるか、消費税分の値引きを求められる可能性があります。

※後述しますが、インボイス発行事業者でないことを理由とした一方的な取引停止や価格の引き下げは、独占禁止法に違反する可能性があります。

※「仕入税額控除」とは消費税の計算をする際に、売上の消費税から控除できる仕入・経費の消費税部分のことを言います。

上記の【インボイスの概要】でいうと、業者Aから仕入れた880円うち消費税80円の部分が仕入税額控除になります。

売り手(発行側)としての準備

現在、消費税の課税事業者か免税事業者か分からない場合

消費税の課税事業者かどうか判定をする必要があります。

下記URLをご参照ください。

「課税売上高(課税事業者の判定)」

現在、消費税の免税事業者の場合

下記のいずれかに該当する場合は免税事業者のままでも影響がないと考えられます。

該当する場合は「適格請求書発行事業者への登録」は不要です。

1.売上先の全てが事業者でない個人消費者である場合

2.免税事業者である場合

3.売上先の全てが事業者が簡易課税制度を適用している場合

1の「売上先の全てが事業者でない個人消費者」とは、領収書を経費にすることができない業種(ゲームセンター、対象が子供の進学塾、介護施設など)です。

スーパーマーケットや美容室は含まれません。

スーパーマーケットで経費を購入する方は当然いると思いますし、美容室の場合は、例えばお客様がモデル業の場合、美容室への支払いは軽費になる場合がありますので、インボイスの領収書が欲しいと言われる可能性があります。

マンション専門の不動産業なども、住宅ではなく事務所として契約されいる方がいる場合はインボイス登録を検討する必要があります。

後述しますが、インボイスを必要とする取引先がごく少数であれば、インボイス登録をして消費税を納付するよりも、インボイスを必要とする取引を辞退する方がコスト的に有利な場合があります。

2の免税事業者、3の簡易課税制度はどちらも売上先に確認する必要があります。

全ての売上先が免税事業者または簡易課税制度適用事業者であっても、翌期に状況が変わる可能性があるため、定期的な確認が必要です。

売上先が上記1~3に該当しない場合、適格請求書発行事業者(消費税の課税事業者)にならないと売上先から取引を中止される可能性があります。詳細は上記の【インボイスの概要】をご参照ください。

上記を踏まえ、適格請求書発行事業者になるかどうかご検討をお願いいたします。

適格請求書発行事業者になる場合は下記の【インボイス制度の登録方法】をご参照ください。

経過措置①

・消費税の課税事業者にはならず免税事業者のままを選択した場合、経過措置として免税事業者からの仕入であっても2026年(令和8年)9月30日までは仕入税額の80%、2029年(令和11年)9月30日までは仕入税額の50%を仕入税額控除として認められます。

最初の3年間は免税事業者からの仕入であっても80%は仕入税額控除できるわけですから、交渉により残り20%の消費税分を負担する方が、消費税の課税事業者になって消費税を納めるより有利になる可能性もありますので慎重に交渉を行ってください。![]() 例)110万円の税込仕入を行った場合

例)110万円の税込仕入を行った場合

110万円の税込仕入に含まれる消費税は10万円になります。

インボイス登録されている方からの仕入であれば10万円の仕入税額控除が可能ですが、免税事業者からの仕入税額控除でも経過措置を利用すれば80%の8万円の仕入税額控除が可能です。

つまり、インボイス登録しない代わりに2万円(売上×2/110)値引きしてもらえば、インボイスに登録してもらわなくても貴社の損にはなりません。

経過措置②

・免税事業者から適格請求書発行事業者になった場合、経過措置として令和5年10月1日~令和8年9月30日の期間(個人事業者は、令和5年10~12月の申告~令和8年分の申告まで)の消費税の計算方法については原則課税方式、簡易課税方式に代えて、売上にかかる消費税額の2割を納税額とすることができます。![]() 例)売上が税込660万円の場合

例)売上が税込660万円の場合

売上に係る消費税額 660万円×10/100=60万円

納税額 60万円×20%=12万円

(税抜売上の2%が納税額になります。)

※届出は不要で、有利な計算方法で申告できます。

例えば簡易課税方式を選択されている方も、簡易課税方式で計算した税額より「売上にかかる消費税額の2割」の方が税額が少なければ、簡易課税方式選択不適用届出書の提出がなくても「売上にかかる消費税額の2割」で申告して構いません。

免税事業者である旨の通知

インボイスに登録せず免税事業者のままを選択した場合、請求書や領収書には自社(自身)が「免税事業者のため経過措置の対象である」旨を明記するようにしてください。

これにより、あなたの商品を購入された、またはサービスを受けられた支払者は、インボイスを受領していなくても経過措置として80%の仕入税額控除を受けることが出来るようになります。

インボイス制度の登録方法

適格請求書発行事業者に登録するためには、以下の手続きが必要です。

1.「消費税課税事業者選択届出書」は実質不要

インボイス制度は消費税の課税事業者でないと、登録することができません。

そのため、免税事業者の場合はまず消費税の課税事業者になる必要があります。

ただし令和5年10月1日から令和11年9月30日までは、「消費税課税事業者選択届出書」を提出しなくても、インボイスの登録申請した時点で消費税の課税事業者になり、適格請求書発行事業者になることができます。

2.「適格請求書発行事業者の登録申請書」を所轄税務署に提出する

登録申請書を提出したあと税務署で審査があり、そのあと適格請求書発行事業者に登録されます。

登録された時点ではじめて「適格請求書発行事業者」になります。

税務署から登録完了の通知があり、その通知に登録番号が記載されているので、登録から通知を受けるまでに発行したインボイスには登録番号を記載することができません。

そのため、後日遡って相手方に通知する必要があります。

しかしながら通知があるまで登録日がいつなのか分からない可能性があるので、結局のところ通知が来るまで待つ必要があります。

申請書を提出してから通知までの時間は1ヶ月前後かかる場合もあるようなので、早めの処理をおすすめいたします。

「適格請求書発行事業者の登録申請書」の書き方

国税庁の記載例が見やすいですが、少し分かりにくいところがあるので一部下記に補足いたしました。

法人用

1.png)

2.png)

個人事業主用

1.png)

2.png)

提出期限

提出期限はありませんが「適格請求書発行事業者の登録申請書」を提出してから登録されるまでにタイムラグがありますので、登録希望日の15日前までに申請する必要があります。

簡易課税方式の選択

消費税の計算方法は2通りあります。

原則課税方式:売上に係る消費税から「仕入税額控除」を引いた差額を納付する方法

簡易課税方式:売上に係る消費税の10~60%「みなし仕入率(下記参照)」を納付する方法

なにもしなければ自動的に原則課税方式での計算になります。

簡易課税方式を選択する場合は、適用を受けたい期がはじまる前日までに届出の提出が必要になりますが、インボイス制度の経過措置としてインボイス制度がはじまる令和5年10月1日の属する課税期間中に「簡易課税制度選択届出書」を提出すれば、令和5年10月1日の属する課税期間中も簡易課税方式が適用されることになりました。

みなし仕入率

第一種事業・・・90%

他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業。

例)卸売業

第二種事業・・・80%

他の者から購入した商品をその性質、形状を変更しないで他の個人消費者に販売する事業で、第一種事業以外のもの。

例)小売業

第三種事業・・・70%

製造等で、新しいものを生み出す事業。

例)農業、林業、漁業、鉱業、建設業、製造業、製造小売業(パン屋など)、電気業、ガス業、熱供給業、水道業

第四種事業・・・60%

第一種事業、第二種事業、第三種事業、第五種事業、第六種事業以外の事業。

例)飲食店業、加工賃収入、資産の売却

第五種事業・・・50%

材料など原価の係らない、役務の提供(サービス)。

第一種事業から第三種事業までの事業に該当する事業を除きます。

例)運輸通信業、金融・保険業、サービス業(飲食店業に該当する事業を除きます。)

第六種事業・・・40%

不動産業

簡易課税方式の計算例

例1)小売業 年間売上330万円(うち消費税30万円)の場合

売上に含まれる消費税30万円 -(売上に含まれる消費税30万円 × みなし仕入率80%) = 消費税6万円

例2)製造業 年間売上660万円(うち消費税60万円)の場合

売上に含まれる消費税60万円 -(売上に含まれる消費税60万円 × みなし仕入率70%) = 消費税18万円

簡易課税方式を検討する2つのポイント

簡易課税方式は仕入や経費のレシートの保存が不要。

原則課税方式の場合、経費に関する支払いのたびに、その領収書が「インボイス」かどうかを確認する必要があります。

インボイスの発行は、適格請求書発行事業者として登録した事業者に限られますが、支払先を適格請求書発行事業者に限定することは現実的に困難です。

例えば、デパートやスーパー、大手企業は登録事業者である可能性が高い一方で、小規模な個人経営の店舗は登録事業者でない場合も多くあります。

しかし、利用する店舗が適格請求書発行事業者かどうかを事前に確認することは、実際には非常に手間がかかり、現実的ではありません。

一方で簡易課税方式の場合、売上に係る消費税のみから消費税額を計算しますので、極端な話「インボイス」どころか領収書の受け取り自体も消費税の計算上は必要ありません。(ただし、法人税法や所得税法では経費の証明として領収書やレシートの保存が義務付けられているため、実際には領収書やレシートの取得・保存が必要です。)

上記の理由から、インボイス制度への対応負担を軽減するため、簡易課税方式を選択する事業者が増えると予想されています。

税額が安くなりそうな方を選択する。

「安くなる方」ではなく「安くなりそうな方」というのは、結果を見てから選択はできず、事前に選択する必要があるからです。

税額がどちらの方が有利になるかは分からないので、あらかじめ試算することをおすすめいたします。

原則課税方式は実際に計算してみないと分かりませんが、簡易課税方式は上記の計算例のように簡単に計算することができます。

簡易課税方式の計算をしてみて、これぐらいなら負担できそうということであれば、簡易課税方式を選択された方が望ましいかもしれません。

簡易課税方式の注意点

簡易課税方式にはいくつか条件があります。

・2年前の課税売上高が5,000万円以下であること。

・一度選択すると、最低2年間は継続して適用する必要があること。

提出期限

課税事業者の場合

簡易課税制度を受けようとする課税期間の前日までに、「消費税簡易課税制度選択届出書」を所轄税務署に提出する必要があります。

免税事業者の場合

令和5年10月1日の属する課税期間中に登録を受けたい免税事業者については、その課税期間中に「消費税課税事業者選択届出書」を所轄税務署に提出することにより、簡易課税による申告が認められます。

令和5年10月1日から令和11年9月30日の間も同様で、「消費税簡易課税制度選択届出書」の提出日の属する期間から簡易課税により消費税の申告が可能です。

その他、簡易課税方式の詳細は下記をご参照ください。

「簡易課税方式」

買い手(受取側)としての準備

仕入や経費の支払先が「適格請求書発行事業者」かどうかを確認し、今後の取引をどうするか検討をお願いいたします。

検討が必要な理由は上記【インボイスの概要】のご確認をお願いいたします。

仕入や経費の支払先が「適格請求書発行事業者」かどうかは「国税庁適格請求書発行事業者公表サイト」で確認することもできます。(登録番号でしか検索はできないようです。)

なお、仕入や経費の支払先が消費税の課税事業者で簡易課税方式を選択している場合、インボイスを保存しなくても仕入税額控除ができるため、仕入先との関係では留意する必要はありません。

また、質屋、古物営業、不動産業など一般消費者から仕入を行う事業者の場合、帳簿の保存のみにより仕入税額控除を認めています。

経過措置③

中小事業者(基準期間における課税売上高が1憶円以下または特定期間における課税売上高が5,000万円以下の事業者)の場合、経過措置として令和5年10月1日~令和11年9月30日の期間(個人事業者は、令和5年10~12月の申告~令和11年分の申告まで)、税込1万円未満の取引については、一定の事項を記載した帳簿を保存していればインボイスの保存がなくても仕入税額控除が可能になります。

注意点

![]() 取引先が免税事業者である場合、仕入税額控除ができないことを理由に取引価格の引き下げの要請し、さらに再交渉が形式なものに過ぎず、書いて側の都合のみで著しく低い価格を設定した場合には、独占禁止法に抵触する恐れがあります。

取引先が免税事業者である場合、仕入税額控除ができないことを理由に取引価格の引き下げの要請し、さらに再交渉が形式なものに過ぎず、書いて側の都合のみで著しく低い価格を設定した場合には、独占禁止法に抵触する恐れがあります。

![]() 取引先が後からインボイス発行事業者でないことが分かった場合、インボイス発行事業者ではないことを理由に商品の受領を拒否することは、優先的地位の濫用になる可能性があります。

取引先が後からインボイス発行事業者でないことが分かった場合、インボイス発行事業者ではないことを理由に商品の受領を拒否することは、優先的地位の濫用になる可能性があります。

![]() その他にも法律に抵触する可能性はあるので、取引・交渉は慎重に行う必要があります。

その他にも法律に抵触する可能性はあるので、取引・交渉は慎重に行う必要があります。

国税庁公表のご留意事項

国税庁より「インボイス制度開始後において特にご留意いただきたい事項」が公表されました。

登録申請したのにまだ通知が届かない

登録申請したのにまだ通知が届かない場合、通知を受けるまでは登録番号のない請求書等を交付し、通知後に改めてインボイスを交付しなおす、または通知後にすでに交付した請求書等との関連性を明らかにした上で、インボイスに不足する登録番号を書類やメール等でお知らせすることで対応が可能です。

事後的な交付が困難な小売店等は、次事前にインボイスの交付が遅れる旨を事業者のHPや店頭にて相手方にお知らせし、事業者のHP等において登録番号を掲示し、相手方にそのページとレシートを併せて保存してもらう、または買手側からの電話等に応じ、登録番号をお知らせし、相手方にその記録をレシートと併せて保存してもらうことで対応が可能です。

インボイスの適正性の都度確認

売手から受領したインボイスの適正性(番号が有効かどうか)については、事業者においてご確認いただく必要があります。

ただし、必ずしも取引の都度確認する必要はなく、取引先の規模・関係性・取引の継続性などを踏まえ、判断することになります。

(新規・単発の取引先は取引時に確認、継続的な取引先は年1回、継続的な取引先が大手の場合は最初の1回)

クレジットカードでの仕入れは、クレジットカード利用明細書の保存でよいか

クレジットカード利用明細書は、一般的にインボイス記載事項を満たす書類には該当しないため、その保存のみで仕入税額控除はできません。ただし、例えば、少額特例の対象となる取引や、公共交通機関特例、出張旅費等特例などインボイス保存不要で仕入税額控除が可能となる特例の対象となる取引については、クレジットカード利用明細書等に基づいて仕入税額控除に係る処理を行ったとしても問題ありません。

ETCの利用に係るクレジットカード利用明細書は、「ETC利用照会サービスからダウンロードした利用証明書(高速道路会社等ごとに任意の一取引)」と合わせることで、簡易インボイスの記載事項を満たすものとなるので、その場合は、保存が必要になります。

その他の注意事項

住所変更や本店移転した場合

・登録後、社名変更や本店移転などがあった場合は「適格請求書発行事業者登録簿の登載事項変更届」の提出が必要です。

新設の法人または新規開業した個人事業主

・新設の法人または新規開業した個人事業主について、設立日または開業日の前に登録申請書を提出することはできません。

そのため登録申請書を初年度の末日までに提出することにより、初年度の初日から登録を受けたものとみなされます。

設立日または開業日から登録完了までの期間はインボイスに登録番号を記載できないため、設立届や青色申告申請書と併せて、できる限り早期に提出することをおすすめします。

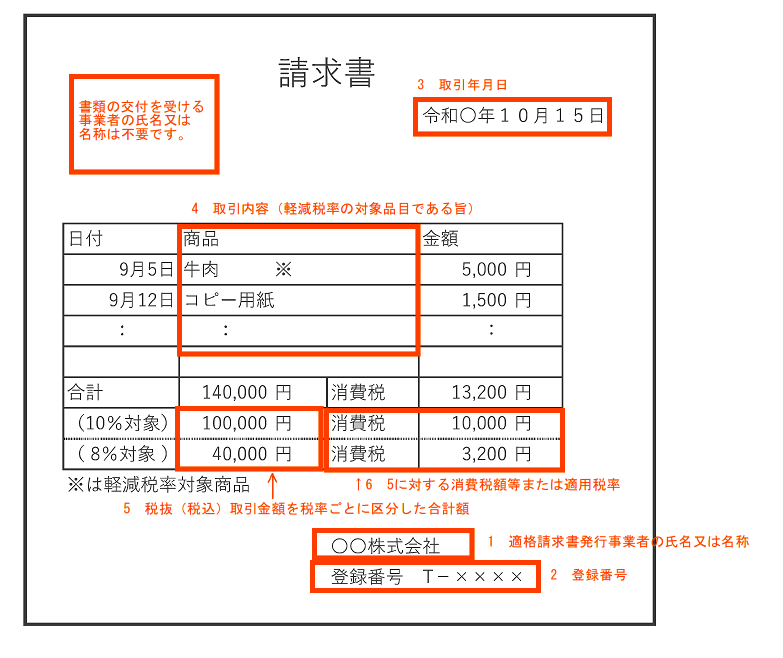

簡易インボイス

・不特定多数の者に対して販売等を行う小売業等に係る取引については、インボイスに代えて、一定の記載事項が省略された適格簡易請求書(いわゆる簡易インボイス)を交付することができます。

該当する事業は下記の通りです。

・小売業

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業

・その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

記載事項

適格簡易請求書の記載事項は下記の通りです。

1.適格請求書発行事業者の氏名又は名称

2.登録番号

3.取引年月日

4.取引内容(軽減税率の対象品目である旨)

5.税抜(税込)取引金額を税率ごとに区分した合計額

6.上記5に対する消費税額等または適用税率(消費税額等と適用税率の両方記載しても構いません。)

※交付を受ける者の名称が省略できます。

返品や値引きをした場合

返品や値引きをした場合は「適格返還請求書」の交付が必要です。

適格返還請求書の記載事項は下記の通りです。

1.適格請求書発行事業者の氏名又は名称

2.登録番号

3.売上に係る対価の返還等を行う年月日

4.上記3の売上年月日

5.取引内容(軽減税率の対象品目である旨)

6.税抜取引価額または税込取込価額を税率区分ごとに合計した金額

7.上記6に対する消費税額等または適用税率(消費税額等と適用税率の両方記載しても構いません。)

インボイスの免除

下記の取引はインボイスが無くても、帳簿のみで仕入税額控除が認められます。

(主な取引だけ記載してあります。その他の免除は国税庁の「インボイス制度に関するQ&A」をご参照ください。)

![]() 税込価額が3万円未満の自動販売機、コインロッカー、コインランドリー、一部の船舶・バス・鉄道、ATM手数料など

税込価額が3万円未満の自動販売機、コインロッカー、コインランドリー、一部の船舶・バス・鉄道、ATM手数料など

![]() 古物営業、質屋、不動産業を営む者が一般消費者(サラリーマンなど)から買い受ける販売用の仕入

古物営業、質屋、不動産業を営む者が一般消費者(サラリーマンなど)から買い受ける販売用の仕入

・「販売用の仕入」ですので、自社用の場合は仕入税額控除になりません。

・適格請求書発行事業者から購入する場合は、インボイスが必要です。

・個人事業主から購入する家事用資産はインボイスが発行できないため、仕入税額控除の対象外になります。(下記【家事用資産について】をご参照ください。)

インボイスの免除対象である古物営業等は、登録番号記入欄などを設け、仕入の相手が一般消費者なのか、適格請求書発行事業者なのか、適格請求書発行事業者だが家事用資産なのかを区別しなければなりません。

![]() 社員に対する出張旅費、宿泊費、日当など

社員に対する出張旅費、宿泊費、日当など

電子インボイス

インボイスに代えて電磁的記録(電子インボイス)を発行することができます。

具体的には下記の通りです。

電磁的記録とは光ディスク、磁気テープ等の媒体のほか、EDI取引(受注、発注システムなど)、電子メール・電子データ(PDFなど)、インターネットサイトを通じた電子データ(オンラインストレージなど)を言います。

保存義務

インボイスを発行した事業者は7年間、インボイスを保存する義務があります。

電子インボイスは用紙に印刷して保存することも可能です。

電子インボイスのままの場合、電子帳簿保存法の規定により保存する必要があります。

帳簿の記載事項

帳簿に記載する事項は現行と変わりません。

インボイスの様式

インボイスは様式に指定がありません。

請求書、領収書、納品書といった名称を問わず、必要な事項が記載された書類であれば手書きであってもインボイスに該当します。

そのため、レシートでも領収書でも受け取ったら「インボイスの登録番号」があるか確認が必要です。

独占禁止法、下請法

取引会社にインボイス登録をお願いすること自体は違法ではありませんが、インボイス登録をしていないことを理由に一方的に価格を値下げする、取引を停止する、といったことは独占禁止法違反になります。

ただし事務処理が大変だからなど別の理由で取引を停止する場合は独占禁止法に抵触しないなどという話もあります。

取引先とは良好な関係を気付きたいのでインボイス登録には慎重な判断が必要です。

共用物について

![]() 家事共用資産を売却した場合、家事使用分(免税)と消費税対象分(10%)を分けてインボイスに記載します。

家事共用資産を売却した場合、家事使用分(免税)と消費税対象分(10%)を分けてインボイスに記載します。

![]() 不動産などの共用物の譲渡または貸付を行う場合、対価の額を持分割合などで合理的に案分した上で、自己のインボイスを発行する必要があります。

不動産などの共用物の譲渡または貸付を行う場合、対価の額を持分割合などで合理的に案分した上で、自己のインボイスを発行する必要があります。

家事用資産について

家事用資産を個人事業主から購入した場合、売主である個人事業主から見ると家事用資産の売却は課税の対象外なのでインボイスは発行できず、そのため購入者が事業用に使用する場合であっても購入者は仕入税額控除ができません。

公表

適格請求書発行事業者は「国税庁適格請求書発行事業者公表サイト」で氏名又は名称、法人については所在地、登録番号、登録日、登録取消年月日などが公表されます。

個人事業税の屋号、主たる事務所党の所在地などについては本人の申出により追加公表できます。

登録の取りやめ

登録を取りやめたい課税期間の末日から30日前の日よりも前に「登録取消届出書」を所轄税務署に提出する必要があります。

例えば12月決算社や個人事業税の場合で令和7年から登録を取りやめたい場合、令和6年12月1日までに「登録取消届出書」を提出する必要があります。

登録を取りやめにより消費税の免税事業者になり得る事業者で「消費税課税事業者選択届出書」を提出している事業者は、「消費税課税事業者選択不適用届出書」の提出も忘れずに行いましょう。

なお、課税事業者の選択届出書を提出した場合(提出省略を含む)、2年間の継続適用が義務付けられています。(2年間は消費税の課税事業者になります。)

登録を取りやめても消費税の免税事業者にはなれない場合がありますので注意が必要です。

ただし令和5年10月1日に登録した場合、令和5年12月1日までに登録取消届出書を提出すれば、令和6年から免税事業者になります。

登録の取消し

1年以上の所在不明(文書の返戻、電話の不通、消費税の罰金以上の刑に処せられた、虚偽の登録などの場合、強制的に登録が取り消しになる場合があります。

その他

![]() フリマアプリやインターネットなどで商品を購入した場合、その購入した商品が質屋、古物営業、不動産業としての仕入であれば、帳簿の保存のみにより仕入税額控除を認めていますが、それ以外の消耗品費の購入などの場合は、インボイスが必要になります。

フリマアプリやインターネットなどで商品を購入した場合、その購入した商品が質屋、古物営業、不動産業としての仕入であれば、帳簿の保存のみにより仕入税額控除を認めていますが、それ以外の消耗品費の購入などの場合は、インボイスが必要になります。

![]() 委託販売の場合、一定の要件を満たせば「媒介者交付特例」で、売主(委託者)に代わり、委託販売事業者(受託者)がインボイスを発行することができます。

委託販売の場合、一定の要件を満たせば「媒介者交付特例」で、売主(委託者)に代わり、委託販売事業者(受託者)がインボイスを発行することができます。

![]() 口座振替(振込)など請求書や領収書が発生しない取引の場合も、インボイスの保存が必要です。

口座振替(振込)など請求書や領収書が発生しない取引の場合も、インボイスの保存が必要です。

![]() 毎月口座振替(振込)になる家賃や顧問料などは、契約書に登録番号など下記を記載していただくことで、インボイスの代用となります。

毎月口座振替(振込)になる家賃や顧問料などは、契約書に登録番号など下記を記載していただくことで、インボイスの代用となります。

(取引年月日及び取引金額は通帳コピーで確認できるため契約書に記載は不要です。)

1.適格請求書発行事業者の氏名又は名称

2.登録番号

3.取引内容

4.税率ごとに区分した取引金額に対する消費税額等または適用税率

5.請求書等受領者の氏名又は名称

![]() 外貨建取引については外国語、外貨での記載も可能ですが、「税率ごとに区分した消費税額」は日本円で記載する必要があります。

外貨建取引については外国語、外貨での記載も可能ですが、「税率ごとに区分した消費税額」は日本円で記載する必要があります。

![]() 適格請求書発行事業者の登録を行ったことにより消費税の課税事業者になった事業者は、基準期間の売上高が1,000万円以下になっても「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出しなければ消費税の納税義務は免除されません。

適格請求書発行事業者の登録を行ったことにより消費税の課税事業者になった事業者は、基準期間の売上高が1,000万円以下になっても「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出しなければ消費税の納税義務は免除されません。

![]() 消費税の課税事業者選択届出書の提出により消費税の課税事業者になった事業者は、基準期間の売上高が1,000万円以下になっても「適格請求書発行事業者の登録の取消しを求める旨の届出書」及び「課税事業者選択不適用届出書」を提出しなければ消費税の納税義務は免除されません。

消費税の課税事業者選択届出書の提出により消費税の課税事業者になった事業者は、基準期間の売上高が1,000万円以下になっても「適格請求書発行事業者の登録の取消しを求める旨の届出書」及び「課税事業者選択不適用届出書」を提出しなければ消費税の納税義務は免除されません。

![]() 「適格請求書発行事業者公表サイト」で登録番号を入力すると、名称や住所、登録年月日などが確認できます。

「適格請求書発行事業者公表サイト」で登録番号を入力すると、名称や住所、登録年月日などが確認できます。

ただし税務署の審査中であればまだ未掲載の可能性があります。

![]() 役員や従業員の立替金を精算した場合、立て替えた者が受領したインボイスのコピーとともに立替金精算書の書類の保存を要件に仕入税額控除を認めることとしています。

役員や従業員の立替金を精算した場合、立て替えた者が受領したインボイスのコピーとともに立替金精算書の書類の保存を要件に仕入税額控除を認めることとしています。