�L����s�y��500�~�`�z�S���Ή��bTMK�L����s�T�[�r�X

�m��\��

�m��\���Ƃ́A1/1�`12/31�̏����E�����ł��v�Z�����m��\������Ŗ����ɒ�o���A�[�Łi�ҕt�j������葱���ł��B

�����ɂ͋��^�����i�T�����[�}���j�A���Ə����i�����j�A�s���Y�����i���ݎ����j�A�_�Ə����i�_�Ɓj�A�G�����i�N�����j�A�ꎞ�����i���n������j�ȂǗl�X�Ȏ�ނ�����܂��B

�S�Ă̏����ɑ��Ċm��\�������Ȃ���Ȃ�Ȃ���ł͂Ȃ��A�Ⴆ�Ώ��������^���������ł�����N���������s�������ŁA�m��\��������K�v�͂���܂���B

�i���^���������ł��m��\�����K�v�ȃP�[�X������܂��B���L�u�m��\�����K�v�ȕ��v�����Q�Ƃ��������B�j

���m��\���̓��݃y�[�W�ŗL�v�ȏ����L�ڂ��Ă���܂��̂ŁA��������������������B�@

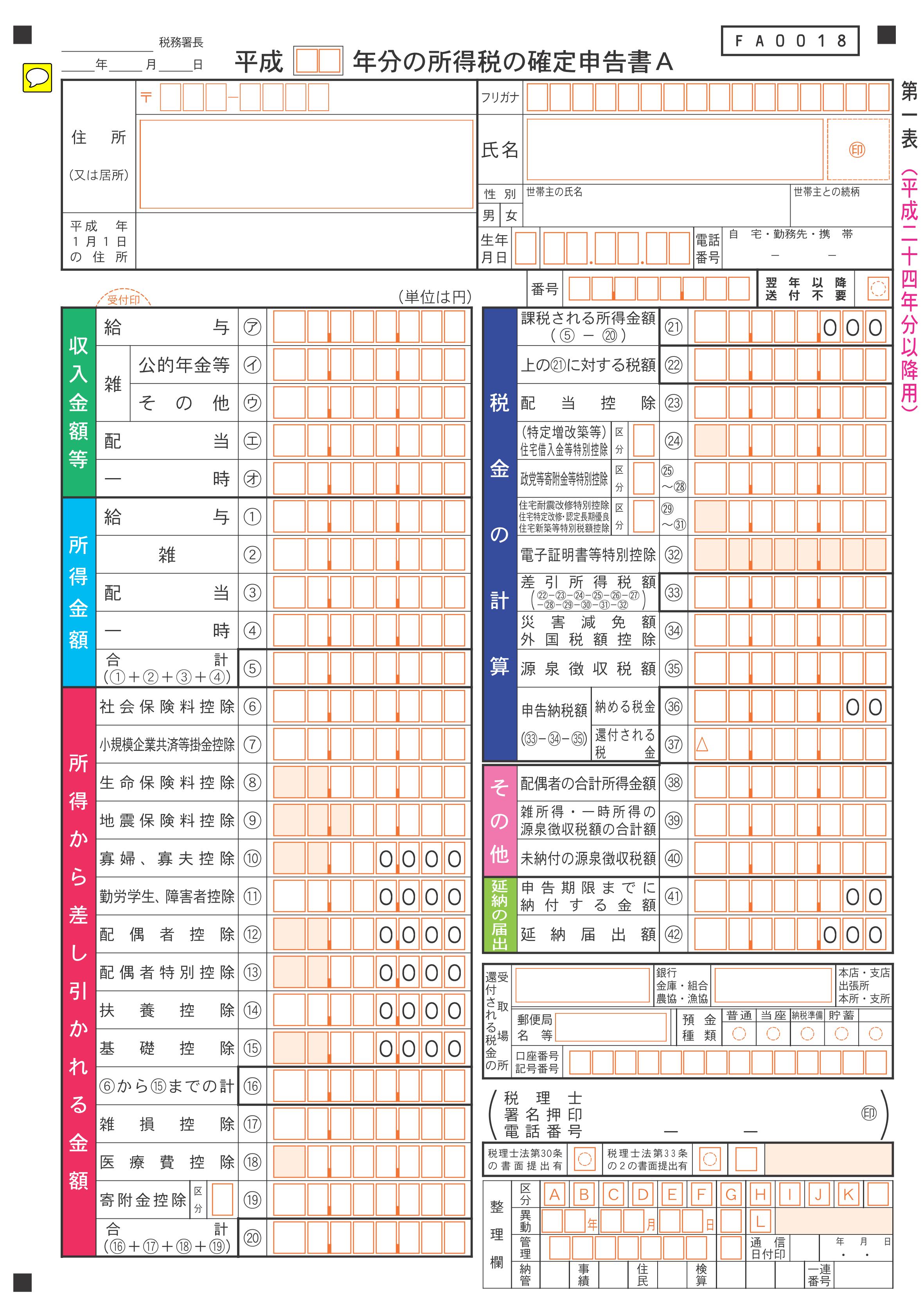

���m��\�����W

�m��\�����K�v�ȕ�

���^������ꍇ

���^�̔N�Ԏ�����2,000���~�ȏ�B

���^�A�ސE���ȊO�̏�����20���~�ȏ�B

�����ɓ��ȏォ�狋�^��������A�傽�鋋�^�ȊO�̋��^�����̍��v��20���~�ȏ�B

�N�̓r���ł̑ސE�Ȃǂɂ��A�N�����������Ă��Ȃ��B

���^���Ȃ��ꍇ

���Ə�����s���Y�����A�_�Ə����Ȃǂ�����B

�G�����i�N�����j��ꎞ�����i���n��ی��̕Ԗߋ����j������B

�i���I�N�����Ŏ�����400���ȉ������Ɏ������Ȃ����́A�m��\���`�����Ə�����܂��B�j

�u���Ȃǂɂ�蕛����������B

�m��\�����鎖���ł����

�G���T���A��Ô�T���A��t�T���A�Z��T���Ȃǂ������B

�\�����̎��

�m��\����

����͂�����@���m��\����

�����̎�ނɂ�����炸�A�ǂȂ����g�p�ł��܂��B

�\������O�\

�@����͂�����@����O�\

�y�n�����⊔�����p�����A�܂��́A���̔z����e�w�ł̔��������������g�p���܂��B

����e�w�͐Ԏ��ł��A�\������ΌJ��z���i���N�������o���ꍇ�ɑ��E�j���Ƃ��ł��܂��B

�\������l�\

�@����͂�����@����l�\

�������z���Ԏ��̕����g�p���܂��B

���̑��̗l��

�@����͂�����@���e��l��

�Y�t���ވꗗ

�K�v�ɉ����āA���L�̏��ނ�\�����ɓY�t����K�v������܂��B

�Ȃ��A�������N�ی��Ɋւ��ẮA�Y�t���ނ͂Ȃ����Ȑ\���ƂȂ��Ă��܂��B

�����[�i���^�A�N���j

���^�̌����[�́A�N�������̌�A��Ђ���z�z����܂��B

��Б��ɂ͌����[�s����`��������܂��̂ŁA����Ă��Ȃ��ꍇ�́A��Ђɐ������܂��傤�B

�N���̌����[�͖��N1�����{���ɁA�n�K�L����������܂��B

�����N���̍T���ؖ����i�n�K�L�j

���N�A�O�N��11����{����������܂��B

�����ی���Ђ̍T���ؖ����i�n�K�L�j

�ی���Ђɂ����܂����A�O�N��9���`10������������P�[�X�������ł��B

���Q�ی���Ђ̍T���ؖ����i�n�K�L�j

�ی���Ђɂ����܂����A�O�N��9���`10������������P�[�X�������ł��B

���K�͊�Ƌ��ς̍T���ؖ����i�n�K�L�j

���N�A�O�N��11����{���珇����������܂��B

��Ô�̗̎���

�����g�ŕۊǂ��Ă����K�v������܂��B

��t���̎�̏�

�����g�ŕۊǂ��Ă����K�v������܂��B

��������N�Ԏ����

��ꊔ�����̔z��������ꍇ�K�v�ł��B

���̑�

�Z��[���T����A���n�������������ꍇ�Ȃǐ\�����e�ɂ���ĕK�v�ɂȂ鏑�ނ͑��ɂ���������܂��B

�P�[�X�ʁ@�\���̊T�v�ƒ�o����

- �����ɓ��ȏォ�狋�^����������B

- �y�n�܂��͌��������B

- ��Ô�̎x�������������B

- �Z����w�������B

- �ƒ�����������B

- �_�Ǝ���������B

- ���X�i�l���Ɓj���o�c���Ă���B

- �ސE������������B

- ���n�ő�������������B

- �����ی��Ȃǂ���āA�������������B

- �N������������B

- ����ɂ������B

- ��������������B

�����ɓ��ȏォ�狋�^����������B

�T�v

�m��\��������K�v����܂��B

�������A�Е��̋��^������20���ȉ��ŁA���A��Ô�T���ȂǑ��̐\�����Ȃ��ꍇ�́A�m��\��������K�v�͂���܂���B

���C���̐E�Ƃ��b���A�T�u�̐E�Ƃ������Ƃ����A�����ł͑��������ł���������܂��B

���̂��߁A�m��\�������鎖�ɂ��A�����ł̊ҕt����P�[�X�������ł��B

�Ȃ��A�Y������̂����������ȏ�������������ꍇ�ł���A�]�E�̏ꍇ�͔N�������ōς݂܂��̂ŁA�m��\��������K�v�͂���܂���B

��o����

- �m��\����

- ���ꂼ��̋��^�����̌����[

- ���̑��e��T��

�y�n�܂��͌��������B

�T�v

�m��\��������K�v����܂��B

�����ȂǂŎ擾�����y�n�܂��͌������Y�����܂��B

�������A���p�z����擾��i�����̏ꍇ�͔��p�z��5���j�����������c�z���}�C�i�X�̏ꍇ�A���A��Ô�T���ȂǑ��̐\�����Ȃ��ꍇ�́A�m��\��������K�v�͂���܂���B

�y�n�܂��͌��������ꍇ�́A���n�����ɊY�����܂��B

��o����

- �m��\����

- ���n�����̓���

- �����[

- ���̑��e��T��

��Ô�̎x�������������B

�T�v

�m��\�������邱�ƂŐŋ����ҕt����܂��B

�ڂ����͂�������������������B�@����Ô�T��

�������A��Ô�̗̎����̋��z�̍��v���A10���~�i������200���~�ȉ��̕��͏�����5���j�ȏ�łȂ��ƁA�T���̑ΏۂƂȂ�܂���B

���茳�̌����[�́u�����Ŋz�v���A���ɍ��ɔ[�߂��ŋ��ł���A���̋��z��0�~�ł���Ɗҕt�����ŋ����Ȃ��̂Ŋҕt�͎��܂���B

��o����

- �m��\����

- ��Ô�T���̖���

- ��Ô�̗̎���

- �����[

- ���̑��e��T��

�Z����w�������B

�T�v

�Z��[����g��ŏZ����w�������ꍇ�A�m��\�������邱�ƂŐŋ����ҕt����܂��B

�w�������N�̂݊m��\�����K�v�ŁA���N�ȍ~�͔N�������ŏZ��T�������܂��B

��o����

- �m��\����

- �Z��ؓ��������ʍT���z�̌v�Z����

- �y�n�A�����̔����_�̎ʂ�

- �y�n�A�����̓o�L�듣�{

- �H��������H�������_�̎ʂ�

- �Z���[�̎ʂ�

- �Z��ؓ������̔N���c���ؖ���

- ���̑��e��T��

�ƒ�����������B

�T�v

�Z��⎖�����A���ԏ�Ȃǂ̒��ݎ���������ꍇ�͊m��\��������K�v������܂��B

�ƒ������͕s���Y�����ɊY�����܂��B

�������A���^������������́A�s���Y������20���ȉ��ŁA���A��Ô�T���ȂǑ��̐\�����Ȃ��ꍇ�́A�m��\��������K�v�͂���܂���B

��o����

- �m��\����

- �F�\���̏ꍇ�ːF�\�����Z���i�s���Y�p�j

- �F�\���łȂ��ꍇ�ˎ��x���i�s���Y�p�j

- ���̑��e��T��

�_�Ǝ���������B

�T�v

�m��\��������K�v������܂��B

�_�Ǝ����͔_�Ə����ɊY�����܂��B

�������A���^������������́A�_�Ə�����20���ȉ��ŁA���A��Ô�T���ȂǑ��̐\�����Ȃ��ꍇ�́A�m��\��������K�v�͂���܂���B

��o����

- �m��\����

- �F�\���̏ꍇ�ːF�\�����Z���i�_�Ɨp�j

- �F�\���łȂ��ꍇ�ˎ��x���i�_�Ɨp�j

- ���̑��e��T��

���X�i�l���Ɓj���o�c���Ă���B

�T�v

�m��\��������K�v������܂��B

���X�̎����͎��Ə����ɊY�����܂��B

�������A���^������������́A���Ə�����20���ȉ��ŁA���A��Ô�T���ȂǑ��̐\�����Ȃ��ꍇ�́A�m��\��������K�v�͂���܂���B

��o����

- �m��\����

- �F�\���̏ꍇ�ːF�\�����Z���i��ʗp�j

- �F�\���łȂ��ꍇ�ˎ��x���i��ʗp�j

- ���̑��e��T��

�ސE������������B

�T�v

�ސE���͕����ېłƂ����āA�ސE������������_�Ő��Z�ς̂��ߊm��\��������K�v�͂���܂���B

�������A���Ɉ�Ô�T������������A�ސE��Ɏx�������N���⌒�N�ی��Ȃǂ̍T��������ꍇ�A�m��\�������鎖�ɂ��ŋ����ҕt����P�[�X������܂��̂ŁA�T�d�Ȕ��f���K�v�ł��B

��o����

- �m��\����

- �����[

- ���̑��e��T��

���n�ő�������������B

�T�v

���n�⋣���Ȃǂ̕����߂����͊m��\��������K�v������܂��B

�����߂����͈ꎞ�����ɊY�����܂��B

�������A���^������������́A�ꎞ������20���ȉ��ŁA���A��Ô�T���ȂǑ��̐\�����Ȃ��ꍇ�́A�m��\��������K�v�͂���܂���B

50���~�ȏ�͐\������K�v���Ȃ��Ə����Ă���T�C�g���U������܂����A�ꎞ�����̌v�Z��A50���~�ȉ��ł���ΐŋ����������Ȃ������ŁA�\���`�����Ȃ���ł͂���܂���B

20���~�ȏ�̏���������ΐ\���`��������܂��̂ł����ӂ��������B

�܂��A����i���o�[�Y�Ȃǂ̓��I���͔�ېŏ����̂��߁A�m��\������K�v�͂���܂���B

��o����

- �m��\����

- �����[�i��������������j

- ���̑��e��T��

�����ی��Ȃǂ���āA�������������B

�T�v

�m��\��������K�v������܂��B

�ی��Ȃǂ̉��Ԗߋ����ꎞ�����ɊY�����܂��B

�������A���^������������́A�ꎞ������20���ȉ��ŁA���A��Ô�T���ȂǑ��̐\�����Ȃ��ꍇ�́A�m��\��������K�v�͂���܂���B

���̏ꍇ�̏����Ƃ́A�i���Ԗߋ��|�K�v�o��|���ʍT��50���~�j�~1/2�������܂��B

�ی���Ђ���͂��Ԗߋ��̃n�K�L�ɁA���Ԗߋ��̋��z�ƕK�v�o��̋��z���L�ڂ���Ă��܂��B

��o����

- �m��\����

- �����[�i����j

- ���̑��e��T��

�N������������B

�T�v

�m��\��������K�v������܂��B

�������A�N��������400���~�ȉ��ŁA���̑�������20���~�ȉ��̏ꍇ�́A�m��\��������K�v�͂���܂���B

�����N��������N�������I�N���A�ی���ЂȂǂ���̔N�������I�N���ȊO�̔N���Ƃ����܂��B

��o����

- �m��\����

- �����[

- ���̑��e��T��

����ɂ������B

�T�v

�����܂��͕}�{�e���������V�ЁA���̂ɂ������ꍇ�͊m��\�������邱�Ƃ��ł��܂��B

�������A�Y��������̂�30���~�ȉ��̒ʏ퐶���ɕK�v�ȏZ��A�Ƌ�A�ߗނȂǂŁA���Ɨp��A�ʏ퐶���ɕK�v�łȂ���Ȃ�30���~������̂͐\���ł��܂���B

�����V�ЁA���͎̂G���T���ɊY�����܂��B

�܂��A�ҕt�����ŋ����Ȃ��ꍇ�͊ҕt�����܂���B

���^�����̏ꍇ�́A���茳�̌����[�́u�����Ŋz�v���A���ɍ��ɔ[�߂��ŋ��ł���A���̋��z��0�~�ł���Ɗҕt�����ŋ����Ȃ��̂Ŋҕt�͎��܂���B

��o����

- �m��\����

- �����[

- ���̑��e��T��

��������������B

�T�v

�m��\��������K�v������܂��B

�������A�ٗp�_��ł���ꍇ�͔N�������ōς݂܂��̂Ŋm��\��������K�v�͂���܂���B

��o����

- �m��\����

- ���̑��e��T��

����FX�ŗ��v�܂��͑������������B

�T�v

���v���o�Ă���ꍇ�͊m��\��������K�v������܂��B

�������A���^������������ŁA����FX�̗��v��20���ȉ��A���A��Ô�T���ȂǑ��̐\�����Ȃ��ꍇ�́A�m��\��������K�v�͂���܂���B

����FX�ő����ƂȂ����ꍇ�A�m��\�����s���Ƒ��́u�敨����ɌW��G�������v�Ƒ��v�ʎZ���邱�Ƃ��ł��܂��B

���v�ʎZ���Ă��Ȃ��}�C�i�X�ɂȂ����ꍇ�́A���N�ȍ~�ɑ������J��z�����Ƃ��ł��܂��B

��o����

- �m��\����

- �敨����ɌW��G�������̋��z�̌v�Z����

- �����ł̊m��\�����t�\�i�敨����ɌW��J�z�����p�j�������̏ꍇ�̂�